Norme IFRS 18 : Révolution de la présentation des états financiers

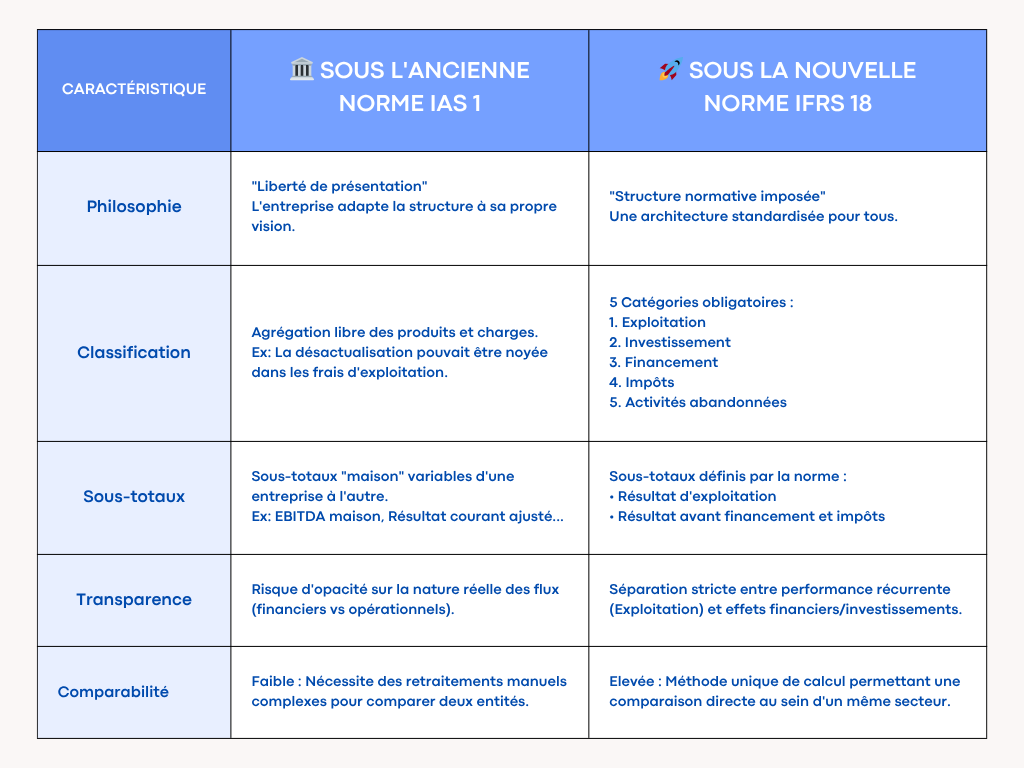

Depuis plus d’un demi-siècle, la norme IAS 1 dictait les règles de présentation des états financiers. Bien qu’amendée à des multiples reprises (la dernière modification datant de 2023), elle a atteint ses limites face à la complexité croissante des modèles d’affaires. Aussi, c’est dans ce contexte que l’IASB a publié la norme IFRS 18 en avril 2024. Elle est désormais d’application obligatoire pour les exercices ouverts à compter du 1er janvier 2026.

Il ne s’agit pas d’une simple mise à jour cosmétique. Bien au contraire, l’IFRS 18 opère un véritable changement de paradigme concernant le cœur de la performance : la structure et la présentation du compte de résultat.

En conséquence, cette nouvelle norme va transformer la communication financière des organisations.

Les trois piliers de la norme IFRS 18 : Transparence, Consistance, Comparabilité

L’objectif affiché par l’IASB est clair. En fait, il s’agit de mettre fin à l’opacité et à la flexibilité excessive qui permettaient sous l’IAS 1 de lisser ou de manipuler la perception de la performance opérationnelle.

La transparence : Fin de l’opacité comptable

Sous la norme IAS 1, des postes génériques intégraient certaines charges de manière systématique. Ainsi, cela fut le cas avec le poste « autres charges externes ». Une entreprise pouvait regrouper sous ce poste unique des dépenses très hétérogènes. Par exemple, on y trouvait la sous-traitance, des frais de déplacement mais aussi des redevances de location (loyers) ou encore des coûts de maintenance spécifiques. Les loyers sont désormais retraités en dette et amortissement sous IFRS 16. Auparavant, ils étaient dans ce poste générique rendant impossible tout calcul précis de la dette hors bilan.

La norme IFRS 18 impose une séparation stricte entre l’exploitation pure, le financement et l’investissement.

Exemple : la désactualisation

Dans ce cas précis, les entreprises intègrent la désactualisation dans leurs coûts financiers. Le principe est le suivant : On augmente le montant de la provision au passif et on constate une charge financière dans le compte de résultat. La charge financière reflète le coût de financement de la dette sur un an de plus.

Imaginons une entreprise devant dépolluer un site dans 2 ans pour un coût estimé à 121 000 €, avec un taux d’actualisation de 10%.

A l’origine, on constate une charge d’exploitation de 100 000 €. C’est la valeur actuelle, soit 121 000 X (1,1) ^-2 = 100 000 puisque la durée est supérieure à 1 an.

Débit : Charge d’exploitation : 100 000 €

Crédit : Provision pour passif : 100 000 €

La première année, la dette se rapproche de son échéance. Aussi, sa valeur augmente mécaniquement de 10%, soit 10 000 €.

Débit : Charge financière : 10 000 €

Crédit : Provision pour passif : 10 000 €

La deuxième année, l’augmentation s’élève à 11 000 €.

Débit : Charge financière : 11 000 €

Crédit : Provision pour passif : 11 000 €

L’entreprise paie les travaux. La provision correspond au montant à payer :

Débit : Provision pour passif : 121 000 €

Crédit : Banque : 121 000 €

Autrement dit, dans ce cas, on constate que la charge totale est bien de 121 000 €. Elle est répartie comme suit :

- 100 000 € en charges d’exploitation initiale

- 21 000 € en charges financières étalées sur 2 ans.

Avant, certaines entreprises pouvaient intégrer ces 21 000 € de charges de désactualisation dans leurs frais d’exploitation. Désormais, la norme IFRS 18 impose strictement de classer ces intérêts de passif dans la catégorie financement.

Le résultat d’exploitation reflète ainsi la rentabilité réelle et récurrente de l’activité. Il ne tient plus compte des effets d’actualisation.

La consistance : Une structure normative logique

Fini le temps où chaque organisation pouvait présenter son compte de résultat selon sa propre « cuisine » interne. La norme IFRS 18 remplace cette liberté de présentation par des règles de classification rigoureuses, garantissant une cohérence de l’information financière d’une période à l’autre.

La comparabilité : L’objectif ultime pour les investisseurs

C’est le gain majeur de la norme IFRS 18. Grâce à une méthode unique de calcul du résultat opérationnel et une classification uniforme des revenus et des charges, il est désormais possible de comparer deux entreprises d’un même secteur sans avoir à effectuer des retraitements complexes et subjectifs au préalable.

Le défi de la transition : Une « chirurgie comptable » rétrospective

Si l’application est obligatoire pour les exercices débutant en 2026 (avec une première publication des états financiers début 2027), le véritable défi se joue dès maintenant sur la comparabilité avec l’année 2025.

Les normes IFRS exigent de retraiter les données comparatives de l’année précédente selon les nouvelles règles. Or, là où la norme IAS 1 tolérait une certaine agrégation, la norme IFRS 18 impose une granularité que les systèmes d’information historiques n’ont pas toujours conservée.

Exemple 1 : Les charges de personnel

Prenons l’exemple des charges de personnel : le système pouvait agréger tout ce qui touche aux ressources humaines sous un seul code comptable : « charges de personnel ». Ce poste comprenait les salaires, les primes, l’intérim, les indemnités de départ et les charges sociales. Le compte de résultat recevait ce total tel quel.

Désormais, la norme exige de distinguer les éléments récurrents des éléments non récurrents ou de nature différente. Ainsi, les indemnités de départ liées aux restructurations doivent être isolées car elles sont de nature « non récurrente ». Concernant les frais d’intérim, une ventilation distincte de ceux liés aux salariés permanents pourrait être opérée par fonction.

En conséquence, si le système historique n’avait qu’un seul code 641 : Rémunérations, alors il fallait procéder à des retraitements pour obtenir l’information requise.

Exemple 2 : Les dettes fournisseurs

Sous l’IAS 1, une facture fournisseur avec un délai de paiement étendu pouvait être enregistrée simplement en « dettes fournisseurs ». L’IFRS 18 exige désormais de séparer la partie « achat de marchandises » de la partie « intérêt financier implicite ».

Aussi, si le contrat historique ne détaillait pas explicitement ce taux d’intérêt, alors les équipes comptables (DAF et contrôleurs de gestion) sont aujourd’hui contraintes de le reconstruire ou l’estimer. Cela s’avère nécessaire pour retraiter les comparatifs 2025. Par conséquent, c’est une tâche fastidieuse qui nécessite une collaboration étroite entre la comptabilité et les systèmes d’information.

Conclusion : Importance de la transition IFRS 18

La norme IFRS 18 ne change pas les règles de comptabilisation : le « quand » et « combien » on enregistre. Toutefois, elle révolutionne la présentation : le « où » on affiche. Elle standardise le récit financier pour offrir une vision plus juste de la performance.