Norme IFRS 16 : Définition

La Location comme l’affacturage offre une grande flexibilité pour l’entreprise. En effet, elle présente une possibilité de financement de l’acquisition d’une immobilisation. Sur le plan comptable, c’est la norme IFRS 16 qui traite des locations. Ce référentiel fait suite à la norme IAS 17.

L’IFRS 16 est entrée en vigueur le 01 janvier 2019. Une entité avait également la possibilité d’appliquer cette norme avant cette date. Mais, dans ce cas, il fallait également appliquer la norme IFRS 15 sur le chiffre d’affaires.

Norme IFRS 16 versus IAS 17

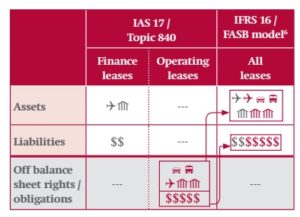

Pourquoi instaurer une nouvelle norme sur les locations ? Le problème essentiel avec la norme IAS 17 était la soustraction du crédit-bail du bilan de l’entreprise. On parle alors de hors bilan pour désigner tout élément qui ne figure pas dans le bilan de l’entreprise.

Aussi, afin d’améliorer la transparence dans les comptes et donc la comparabilité entre différentes entités, la norme IFRS 16 bannit la pratique du hors bilan pour le crédit-bail. Désormais, les opérations de location doivent s’inscrire dans le bilan de l’entreprise. Ce qui compte avant tout, ce n’est pas la propriété du bien, mais son usufruit i.e. le droit d’utiliser le bien.

Concrètement, cela se traduit par :

- la reconnaissance d’un actif i.e. la valeur actuelle de la location

- et une dette financière correspondante au passif i.e. les redevances remboursent la dette

Désormais, il n’y a plus de distinction entre contrat de location simple et contrat de location-financement chez le preneur à bail

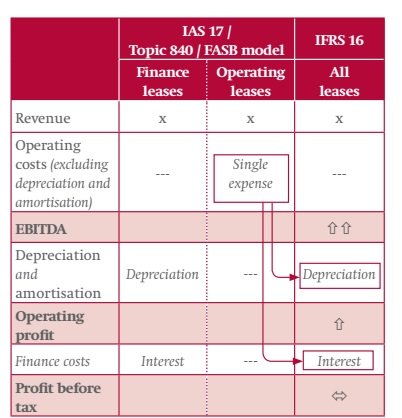

Dans cette optique, un impact se fait également sentir sur le compte de résultat et les tableaux de flux. En effet, l’actif fait l’objet d’un amortissement et les frais financiers sont enregistrés en dettes.

Pour en savoir plus, lire le document officiel sur la norme IFRS 16 : IFRS 16 : effects analysis

Identification d’un contrat de location dans la norme IFRS 16

Une location apparaît sous la forme d’un contrat dans lequel un bailleur permet au preneur de contrôler l’usage d’un actif identifié pour une période de temps en échange d’avantages économiques.

Autrement dit, ce contrat permet l’utilisation d’un actif, par exemple une machine, sans avoir à l’acheter sur le champ.

Caractéristiques d’un contrat de location

Il est alors possible de dénombrer cinq critères essentiels pour définir un contrat de location :

– il s’agit d’un contrat entre un bailleur et un preneur : le bailleur est celui qui possède l’actif ; le preneur est celui qui utilise l’actif en question.

– concernant un actif identifié, donc spécifié dans le contrat.

– pour lequel il existe un droit de contrôle : le preneur sait, comment et pour quel objectif il a un contrôle sur l’actif en question

– dans le cadre d’une période de temps

– pour des avantages économiques provenant de l’utilisation de l’actif

Pour faire une telle analyse, il est nécessaire d’évaluer le contrat à sa date d’entrée en vigueur. En plus, chaque entreprise doit pouvoir analyser chaque contrat de crédit-bail. L’objectif est alors de définir si toutes les conditions sont réunies pour appliquer la norme IFRS 16.

Conditions sous-jacentes

- Tous les avantages économiques liées à l’utilisation du bien sont attribués au locataire. C’est la raison pour laquelle on parle d’un droit de contrôle.

- Et le locataire est libre de fixer à la fois l’objectif et la manière d’utiliser le bien mis en location

Attention : Il n’est pas question de contrat de location si le bailleur peut remplacer l’actif identifié pendant la période donnée. Une seule exception s’applique à cette règle : le cas où le fournisseur offre un actif de substitution si l’actif en question doit être réparé.

En revanche, dans tous les autres cas, si le fournisseur n’effectue aucune substitution d’actif, alors la norme IFRS 16 s’applique.

Exemples

Exemple 1 : la société A signe un contrat avec la société de transport B pour livrer des biens à un point C. La durée du contrat est de 5 ans. Pour ce faire, la société B met à disposition 20 bateaux.

Ici, il s’agit d’un contrat de location applicable sous la norme IFRS 16.

Exemple 2 : : la société A signe un contrat avec la société de transport B pour livrer des biens à un point C. La durée du contrat est de 5 ans. Pour ce faire, la société B met à disposition des bateaux si la société A effectue la livraison d’un type particulier de produits.

Dans ce cas-ci, il ne s’agit pas d’un contrat de location : la société B peut changer les termes du contrat si ses conditions ne sont pas remplies, en l’occurrence, le type de produits transportés.

Traduction comptable

Le contrat de location fait alors apparaître une écriture comptable :

– à l’actif : le bien faisant l’objet de la location

– au passif : la dette correspondante i.e. les loyers et autres paiements durant la période de location.

Champ d’application de la norme IFRS 16

La norme IFRS 16 s’applique à tout actif, par exemple, les terrains, les constructions, les biens d’équipement. Cependant, cette norme prévoit deux exceptions et cinq exclusions.

Exceptions

En effet, la norme IFRS 16 ne s’applique pas aux contrats de locations :

– d’une durée inférieure à un an

– d’un faible montant (maximum 5 000 dollars US)

Exclusions

De plus, la norme IFRS 16 ne prend pas en compte les cas suivants :

– les contrats de location portant sur la prospection ou l’utilisation de minéraux, de pétrole, de gaz naturel, et autres ressources similaires non renouvelables,

– les contrats de location d’actifs biologiques (IAS 41)

– les accords de concession de services (IFRIC 12)

– les accords de licences dans le champ d’application de la norme IFRS 15 d’une part, et de la norme IAS 38 notamment les films, pièces de théâtre, droits d’auteur, de l’autre.

Secteurs d’activités

Les principaux secteurs d’activité concernés par la norme IFRS 16 sont les suivants :

– l’énergie

– les télécommunications

– l’informatique

– la distribution

– la santé

– les transports

– les compagnies aériennes

– les voyages et loisirs

Contrat de location côté preneur

La question qui se pose ici est de savoir quelle est la nature du contrat de location. On parle alors de contrat global.

En effet, un contrat peut inclure plusieurs contrats de location et d’autres composantes hors du contrat de location.

Autrement dit, on s’intéresse alors sur la nature des biens mis en location : s’agit-il d’un bien unique faisant l’objet d’un contrat de location unique ? ou s’agit-il d’un bien qui peut comprendre plusieurs contrats de location du fait de sa nature ?

Exemple : une société X loue une usine pour 5 ans. On peut alors envisager que ce contrat de location comprend deux contrats :

– l’un, le terrain, sur lequel se trouve l’usine

– l’autre, l’usine.

Pour ce faire, il est alors nécessaire que les conditions du contrat de location soient respectées à savoir :

– le droit d’utilisation de l’actif identifié et les avantages économiques associés, d’une part

– le droit d’utilisation d’un des actifs, ici, le terrain ou l’usine, est indépendant, l’un de l’autre, d’autre part.

Cas particulier : la maintenance

Généralement, les coûts de maintenance ne sont pas compris dans les contrats de location. En effet, la charge en revient au bailleur. Dans le cadre d’un contrat de location, celui-ci peut imputer une partie des coûts au preneur. Cela dit, le preneur peut gérer lui-même ses coûts de maintenance ou bien faire appel à des services particuliers. Notez que dans ce cas, il s’agit d’un contrat de service traité dans la norme IFRS 15.

Règle de répartition des avantages économiques liée au contrat de location

Une fois défini le contrat global de location, il convient alors d’allouer les avantages économiques en fonction de chaque composante, elle-même définie par rapport à un prix individuel.

L’allocation s’effectue de la manière suivante :

- Définir le prix individuel de chaque composante du contrat de location. Ce prix fait référence au prix que fixerait le fournisseur pour chaque composante prise séparément. Autrement, ce prix individuel fait l’objet d’une estimation maximisant l’utilisation de l’information observable.

- Procéder à l’allocation des avantages économiques au prorata du prix du contrat de location

Exemple :

Soit un contrat de location qui porte sur :

Soit un contrat de location qui porte sur :

– un terrain : 500

– une usine : 2500

Soit un total de 3000 k€

Mais, la société X, preneur, a des coûts de maintenance sur l’usine : 250. Donc, au total, le contrat de location porte sur un montant de 3250k€

Prenons l’hypothèse selon laquelle les avantages économiques attendus sont de 100 000 k euros

Donc, au total, on a :

Terrain = 500 (500/3250) = 2/13

Usine = 2500 +250 = 2750 (2750/3250) =11/13

D’où un total de 500 +2750 =3250 k€ correspondant au montant des composantes du contrat de location. Les avantages économiques s’élèvent à 100000k€ dans notre exemple.

L’allocation de 100 000 k€ s’effectue de la manière suivante :

– terrain : (2/13) * 100 000 = 15 385 k€

– usine : (11/13) * 100 000 = 84 615 k€

Or, dans notre cas, l’usine comprend deux composantes : l’usine, à proprement parler, et les coûts de maintenance qui sont hors contrat de location. Aussi, le montant de 84 615k€ doit alors être ventilée en fonction de ces deux composantes.

– l’usine (2500/2750) * 84 615 = 76 923 k€

– les coûts de maintenance (250/2750) * 84 615 = 7 692 k€

Contrat de location côté bailleur

Le même type d’analyse s’applique du côté du bailleur. En effet, il doit pouvoir déterminer les composantes du contrat de location de l’actif identifié. Dans ce cas, le bailleur doit appliquer la norme IFRS 15 pour l’allocation des avantages économiques appliqués sur ces différentes composantes.

En plus, le bailleur doit pouvoir distinguer s’il s’agit d’un contrat de location-financement ou un contrat de location simple, et ce, à la date d’entrée en vigueur du contrat.

Dans le cas d’un contrat de location-financement, la créance correspond à la valeur actuelle des paiements futurs calculé au taux implicite du contrat.

En cas de location simple, alors, l’actif apparaît dans son bilan

Durée du bail dans la norme IFRS 16

La norme IFRS 16 « Contrats de location », applicable au plus tard aux exercices ouverts à compter du 1er janvier 2019, impose de porter au passif une dette de loyers calculée sur la durée du contrat de location.

L’entité doit déterminer la durée du contrat de location comme étant la période pendant laquelle le contrat de location est non résiliable à laquelle s’ajoutent les intervalles visés par (IFRS 16, § 18) :

- Toute option de renouvellement du contrat de location que le preneur a la certitude raisonnable d’exercer ;

- Toute option de résiliation du contrat de location que le preneur a la certitude raisonnable de ne pas exercer.

En fait, une location peut avoir plusieurs durées : d’une part, une durée initiale associée à la date d’exécution du contrat, puis une période de temps supplémentaire en cas d’extension de la durée du contrat.

Cette extension peut également s’accompagner d’une réduction des paiements des loyers.

A contrario, le preneur à bail peut vouloir terminer le contrat de location avant son terme. Dans ce cas, cette option est inclue dans le contrat de location impliquant que le preneur n’exercera pas l’option.

Aussi, il est important d’analyser les options qui conduisent à la prolongation ou à la résiliation du contrat. Il s’agit notamment des :

- Conditions financières du bail offertes

- Installations sur l’actif identifié pendant la location

- Coûts liés à la fin d’une location

- Spécificités de l’actif identifié

Exemples de durée de location

Cas 1 : la certitude d’exercer l’option

Soit une société A qui signe un contrat de location pour 5 ans non résiliable. Le montant annuel des loyers s’élève à 100 000 euros. Il existe une option qui permet de renouveler pour 5 années supplémentaires moyennant une redevance de 10 000 euros.

Dans ce cas, il existe une forte probabilité que la société A va renouveler son contrat. La durée du contrat de location est alors de 10 ans.

Cas 2 : la certitude de ne pas exercer l’option

Soit une société A qui signe un contrat de location pour 5 ans non résiliable. Le montant annuel des loyers s’élève à 100 000 euros. Il existe une option qui permet de renouveler pour 5 années supplémentaires moyennant une redevance de 200000 euros.

Dans ce cas, il existe une forte probabilité que la société A ne va pas renouveler son contrat. La durée du contrat de location est alors de 5 ans.

Conclusion

La norme IFRS16 est censée apporter une plus grande transparence dans les comptes. La communication financière s’en trouve ainsi nettement améliorée.

Désormais, toutes les immobilisations de l’entreprise ainsi que les dettes correspondantes sont à inscrire dans les états financiers. Les entreprises doivent alors analyser au peigne fin les contrats de location. L’impact se fait également sentir non pas seulement sur le bilan mais aussi sur le compte de résultat et les tableaux de flux.

A suivre …

Sources :

Je m'abonne !