IFRS 18 : Présentation

L’IFRS 18 est une nouvelle norme intitulée « Présentation et informations à fournir dans les états financiers ». La norme IFRS 18 entre en vigueur pour les exercices ouverts à compter du 1er janvier 2027. Cependant, il est possible de la mettre en œuvre dès maintenant de façon anticipée. En fait, elle remplace la norme IAS 1 : « Présentation des états financiers ».

IFRS 18 : Objectifs poursuivis par l’organe de régulation : IASB

D’après le communiqué de presse de l’IFRS Foundation, avec la nouvelle norme IFRS 18, l’objectif poursuivi consiste à améliorer l’utilité des informations provenant des états financiers. En conséquence, avec cette norme, les investisseurs auront l’opportunité de :

– exploiter une information davantage transparente

– faire des comparaisons plus faciles concernant la performance financière des organisations.

« La norme IFRS 18 représente l’évolution la plus importante dans la présentation de la performance financière des entreprises depuis l’introduction des normes comptables IFRS il y a plus de 20 ans. Elle permettra aux investisseurs de disposer d’informations de meilleure qualité et de points d’ancrage cohérents pour leurs analyses. » _Andreas Barckow, président de l’IASB

Autrement dit, qui dit meilleure information, dit meilleure prise de décision car l’information est à la fois utile et pertinente. Ainsi, l’IFRS 18 définit le reporting de la performance financière.

IFRS 18 : Trois changements majeurs

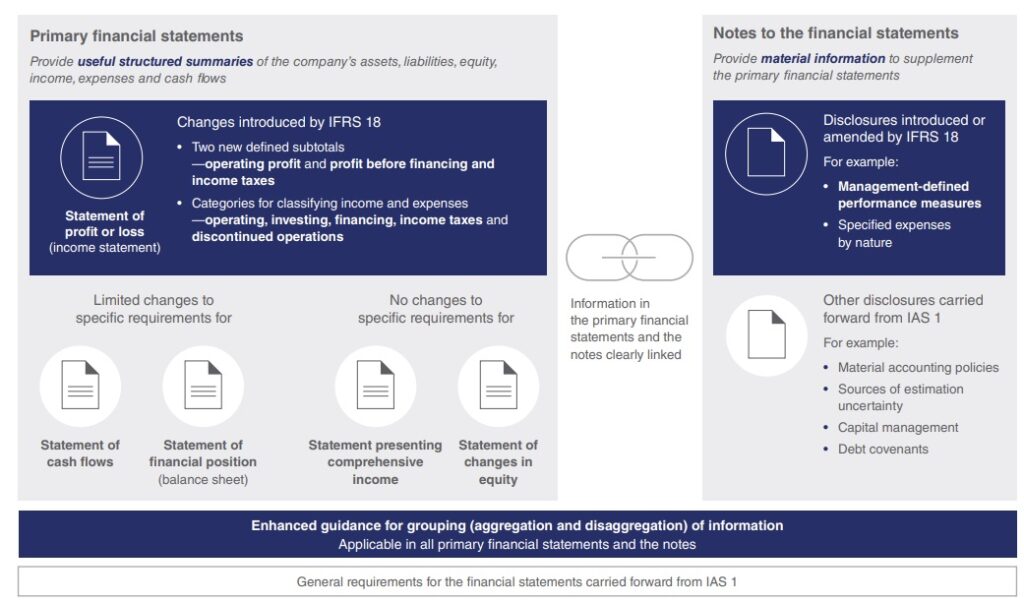

Amélioration de la comparabilité de l’état du résultat net (compte de résultat)

Il existe désormais trois catégories requises pour définir les charges et les produits :

- exploitation

- investissement

- financement

ainsi que des sous-totaux tels que le résultat d’exploitation.

Cela doit permettre aux investisseurs de comparer la performance des entreprises.

Amélioration de la transparence des indicateurs de performance définies par la direction

La nouvelle norme IFRS 18 exige désormais que les entreprises apportent un complément d’informations sur la présence d’indicateurs dans le compte de résultat. Il s’agit d’indicateurs dits « indicateurs de performance définis par la direction ».

Selon le communiqué, il est question de :

- apporter plus de rigueur et de transparence dans la présentation des indicateurs

- auditer lesdits indicateurs

Regroupement plus utile des informations dans les états financiers

D’après le communiqué, la norme IFRS 18 fournit des indications sur :

- l’organisation des informations à fournir

- l’emplacement de ces informations, dans les états financiers ou dans les annexes

Objectif : fournir une information plus utile et détaillée aux investisseurs

De plus, il est désormais impératif de « présenter les charges d’exploitation avec plus de transparence » selon le communiqué de l’IFRS.

Conclusion

La nouvelle norme IFRS18 impacte principalement le compte de résultat avec :

– la création de deux sous-totaux

– des catégories obligatoires pour classer les produits et les charges

Par ailleurs, dans les annexes, les organisations doivent fournir de nouvelles informations, y compris des mesures de rendement définies par la direction.

En conséquence, les organisations vont devoir faire évoluer le format des états financiers, en particulier, le compte de résultat. Il devrait alors en résulter une amélioration de leur communication financière auprès des investisseurs.

source : IFRS

Ainsi, les investisseurs sont censés bénéficier d’une information utile et pertinente focalisée sur le résultat global des organisations.

En guise de complément :

- IASB Chair Andreas Barckow introduces IFRS 18

- April 2024 Effects Analysis IFRS® Accounting Standards : source : IFRS