SIG & IFRS18 : Une Transformation Profonde

SIG & IFRS18 : Le changement de paradigme

La norme IFRS18 « Présentation et informations à fournir dans les états financiers », en remplacement d’IAS1, est applicable de façon obligatoire aux exercices ouverts à compter du 1er janvier 2027 (avec retraitement comparatif de l’exercice 2026). Elle marque une rupture fondamentale sur la présentation de la performance financière des groupes cotés. Les soldes intermédiaires de gestion SIG & IFRS18 en sont la preuve évidente.

Les objectifs poursuivis par l’IASB (International Accounting Standards Board) sont triples :

- améliorer la comparabilité internationale des états financiers

- renforcer la transparence de la communication financière

- et encadrer l’utilisation croissante d’indicateurs alternatifs de performance définis par le management.

Dans ce contexte évolutif se pose alors une problématique centrale : comment calculer des soldes intermédiaires de gestion (SIG) fondés sur une logique additive du Plan Comptable Général (PCG) ?

En effet, l’IFRS18 repose sur une architecture tripartite du compte de résultat qui affecte :

- la lecture de la performance,

- les systèmes d’information

- et le périmètre d’audit.

L’exemple le plus frappant est la notion de « résultat d’exploitation ». Les SIG & IFRS18 ne couvrent pas le même périmètre économique.

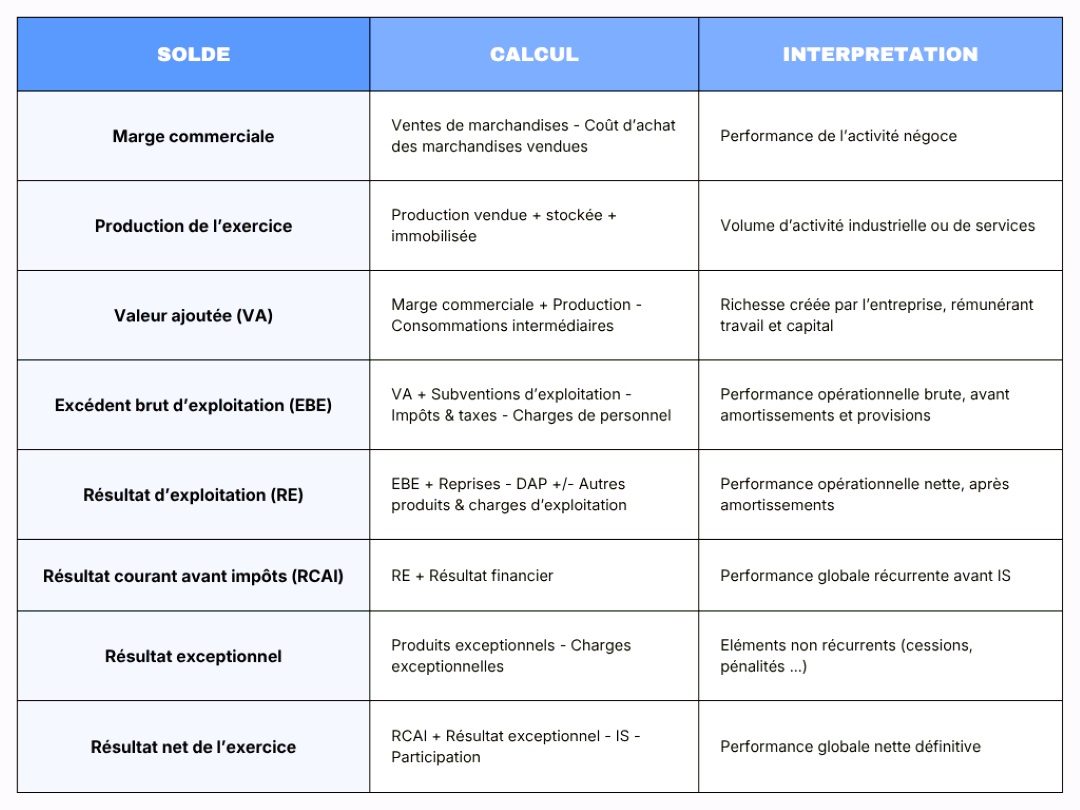

Rappel technique : Les SIG dans le référentiel français (PCG)

La logique additive des SIG

Les soldes intermédiaires de gestion constituent un outil d’analyse financière défini par le Plan Comptable Général. La logique est additive au sens où chaque solde est calculé à partir du précédent.

Rôle des SIG dans l’analyse financière

Les SIG ont joué un rôle structurant dans l’analyse financière en raison du fait que :

- L’EBE est devenu la référence incontournable en matière de pilotage interne vu son indépendance vis-à-vis des politiques d’amortissement et de financement.

- La valeur ajoutée, quant à elle, montre la répartition de la richesse créée entre les salariés, Etat, actionnaires et investisseurs.

- Le résultat exceptionnel permet d’isoler des éléments non récurrents.

Enfin, la logique en cascade a facilité l’analyse sectorielle et les comparaisons inter-entreprises dans un même secteur.

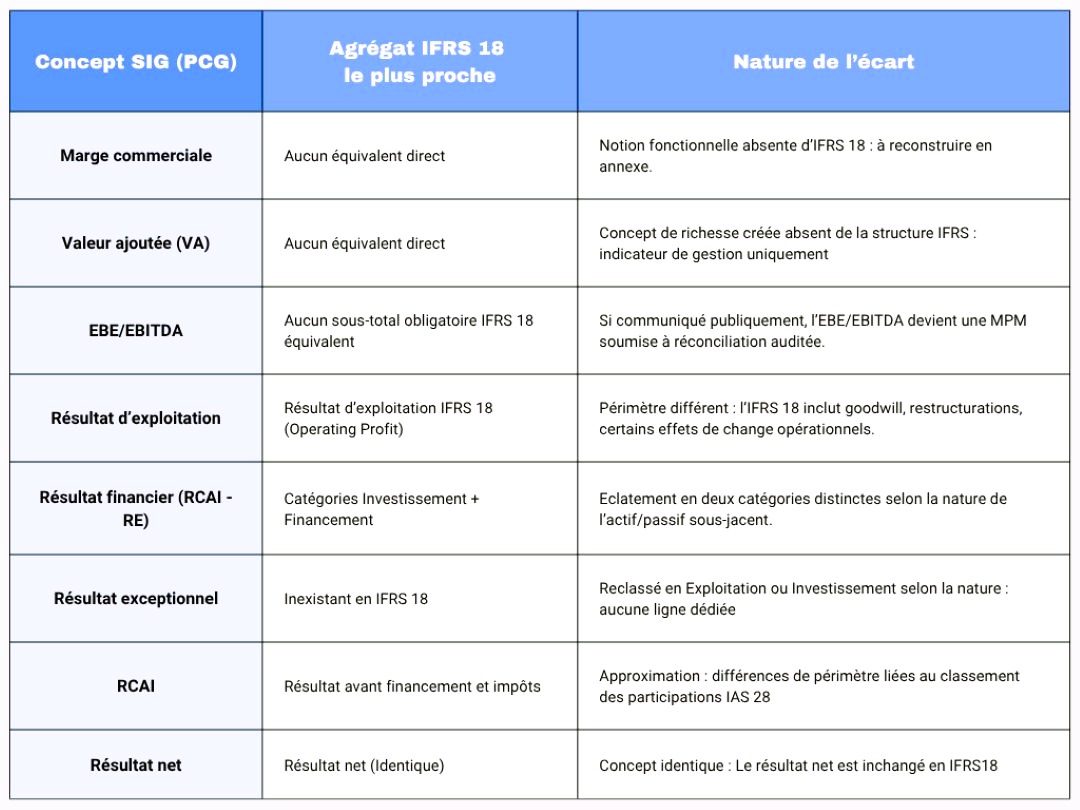

SIG & IFRS18 : Les limites de comparabilité internationale

Toutefois, en dépit de leurs qualités analytiques, les SIG présentent des limites importantes dans un contexte de reporting international.

Tout d’abord, la notion de « Résultat exceptionnel » n’existe pas en IFRS, ce qui conduit à des pratiques hétérogènes de reclassement. Puis, la définition de l’EBE varie selon les groupes (par exemple, le traitement des loyers IFRS 16, ou encore des provisions) rendant les comparaisons inter-groupes difficiles.

Enfin, les produits et charges financières sont globalisés dans le RCAI sans discerner leur origine (par exemple, financement de la dette vs revenus de placement vs coût de l’endettement opérationnel). Et les indicateurs alternatifs de performance (par exemple, EBITDA ajusté ou résultat récurrent) s’inscrivent dans un cadre non normatif.

La norme IFRS 18 : La nouvelle architecture du compte de résultat

Les trois catégories obligatoires

L’IFRS 18 impose une classification tripartite de l’ensemble des produits et charges du compte de résultat. Cette architecture s’applique à toute entité appliquant les IFRS.

On distingue :

- la catégorie Exploitation

C’est une catégorie résiduelle car elle comprend tous les produits et charges qui ne relèvent ni de la catégorie Investissement, ni de la catégorie Financement.

- la catégorie Investissement

Elle comprend tous les produits et charges générés par des actifs détenus à des fins d’investissement, c’est-à-dire sans lien direct avec l’activité principale

- la catégorie Financement

La catégorie Financement couvre les produits et charges liés à la structure financière de l’entité, c’est-à-dire au mode de financement de ses actifs par la dette ou des capitaux propres.

- Principe : Tout produit ou charge qui ne peut être classé ni dans la catégorie Investissement, ni dans la catégorie Financement, doit être classé dans la catégorie Exploitation. La catégorie Exploitation est donc la catégorie « par défaut ».

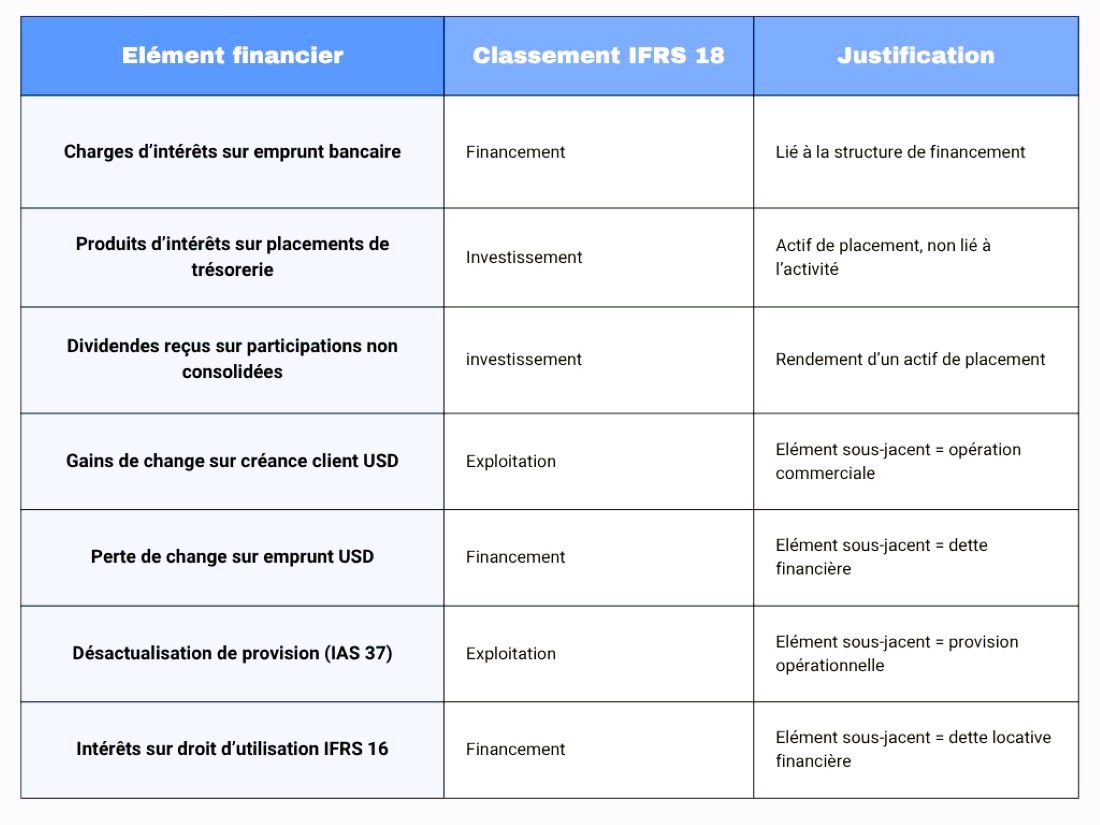

- Effet de change : Tout effet de change doit être classé dans la même catégorie que l’élément qui l’a généré. Exemple : un gain de change sur une créance client => Exploitation. Une perte de change sur un emprunt bancaire => Financement.

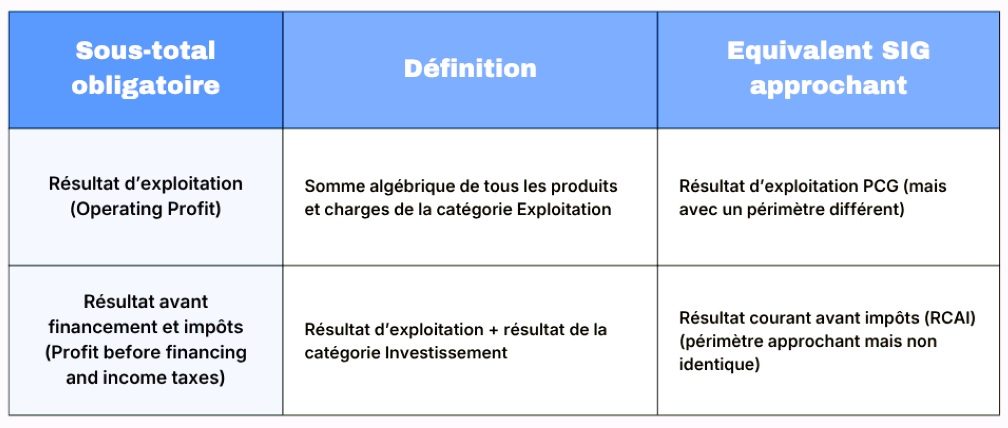

Les deux sous-totaux obligatoires

Ces deux sous-totaux constituent le cœur analytique du nouveau compte de résultat IFRS 18. Ils remplacent les SIG comme référence de communication financière auprès des investisseurs.

A noter que le résultat d’exploitation doit constituer le point de départ de la réconciliation en méthode indirecte du tableau de flux de trésorerie. Cette exigence conduit à :

- renforcer la cohérence entre la présentation du compte de résultat et celle du tableau de flux

- et faciliter la lecture de la conversion du résultat opérationnel en trésorerie.

IFRS18 & SIG : Une analyse comparative

Traitements spécifiques SIG & IFRS 18

Trois points méritent l’attention de tout comptable dans l’analyse du compte de résultat IFRS 18 :

Quote-part dans le résultat des entreprises associées (IAS 28)

Tout d’abord, il y a le compte : Quote-part dans le résultat des entreprises associées (IAS 28). Il s’agit en fait des participations mises en équivalence. La règle de classement dépend de la finalité de la détention :

Si la participation est détenue à des fins d’investissement pur (par exemple, un fonds de capital-investissement ou société holding financière), alors c’est dans la catégorie Investissement.

En revanche, si la participation est stratégiquement intégrée à l’activité principale (par exemple, une joint-venture opérationnelle ou un partenaire de distribution exclusif), alors c’est dans la catégorie Exploitation.

Produits et charges financiers

Deuxièmement, les produits et charges financiers font l’objet d’un éclatement tripartite en fonction de la nature de l’instrument sous-jacent. Cela est donc une nouveauté par rapport à l’ancienne norme IAS 1 et au PCG. En effet, le résultat financier agrégeait l’ensemble des produits et charges financières.

Résultat exceptionnel

Enfin, la notion de résultat exceptionnel, définie par le PCG, n’existe pas dans l’IFRS 18. Les éléments font l’objet d’un reclassement selon leur nature économique :

- Plus-values de cession d’immobilisations corporelles ou incorporelles => Exploitation (si actifs opérationnels) ou Investissement (si actifs de placement).

- Indemnités de résiliation de contrats => Exploitation

- Pénalités fiscales et amendes => Exploitation

- Dons et libéralités => Exploitation

A noter toutefois que les éléments non récurrents sont présents dans les lignes de la catégorie Exploitation. Ils ne font cependant pas l’objet d’une isolation systématique. Les entités peuvent les neutraliser dans leur communication via les MPM.

Plus généralement, les MPM permettent aux entités de communiquer des indicateurs adaptés à leur secteur et à leur business model. Mais la différence fondamentale est que les MPM sont désormais encadrées, réconciliées et auditées là où les SIG reposaient sur une définition normative.

Exemple de retraitement SIG & IFRS18

L’exemple suivant présente des retraitements à opérer pour respecter la présentation IFRS 18.

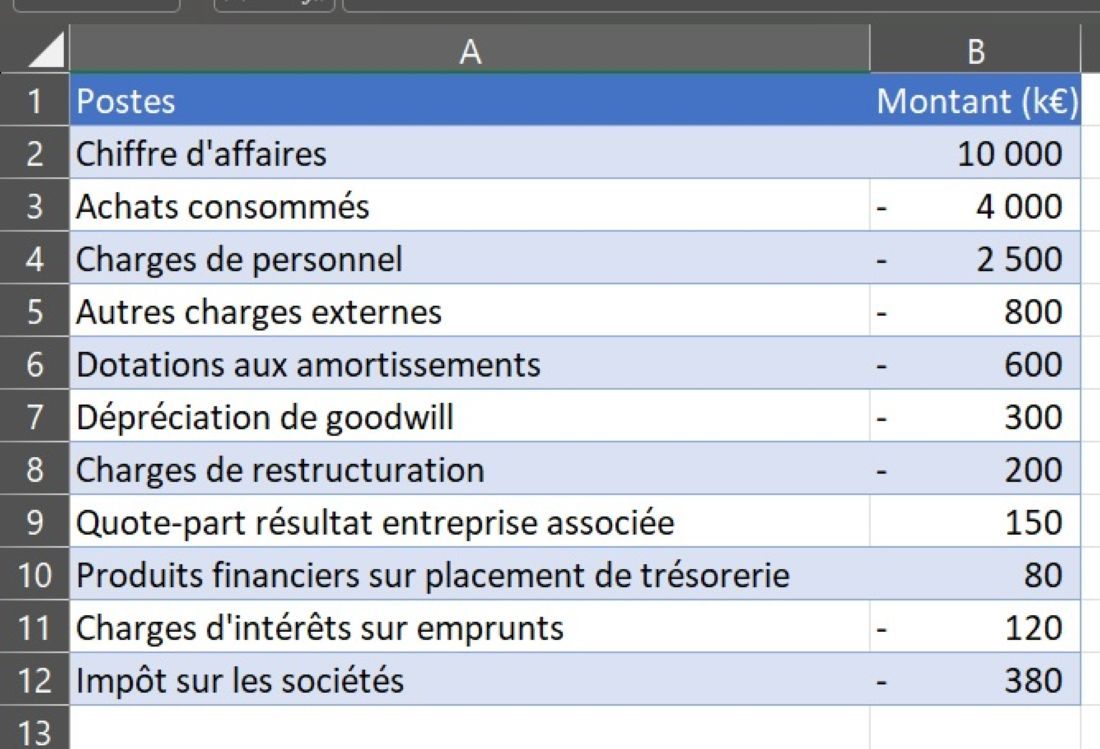

Exemple simplifié : données initiales

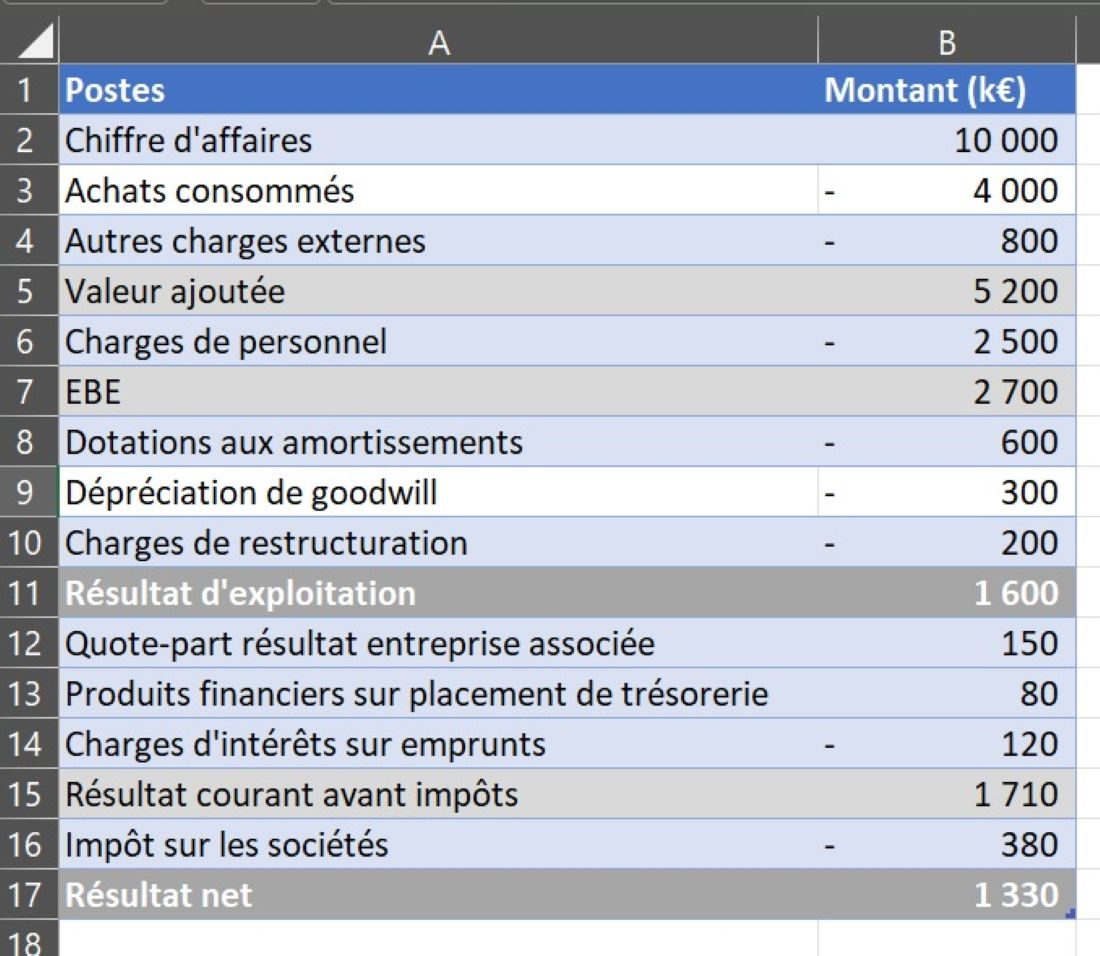

Construction des SIG selon le PCG

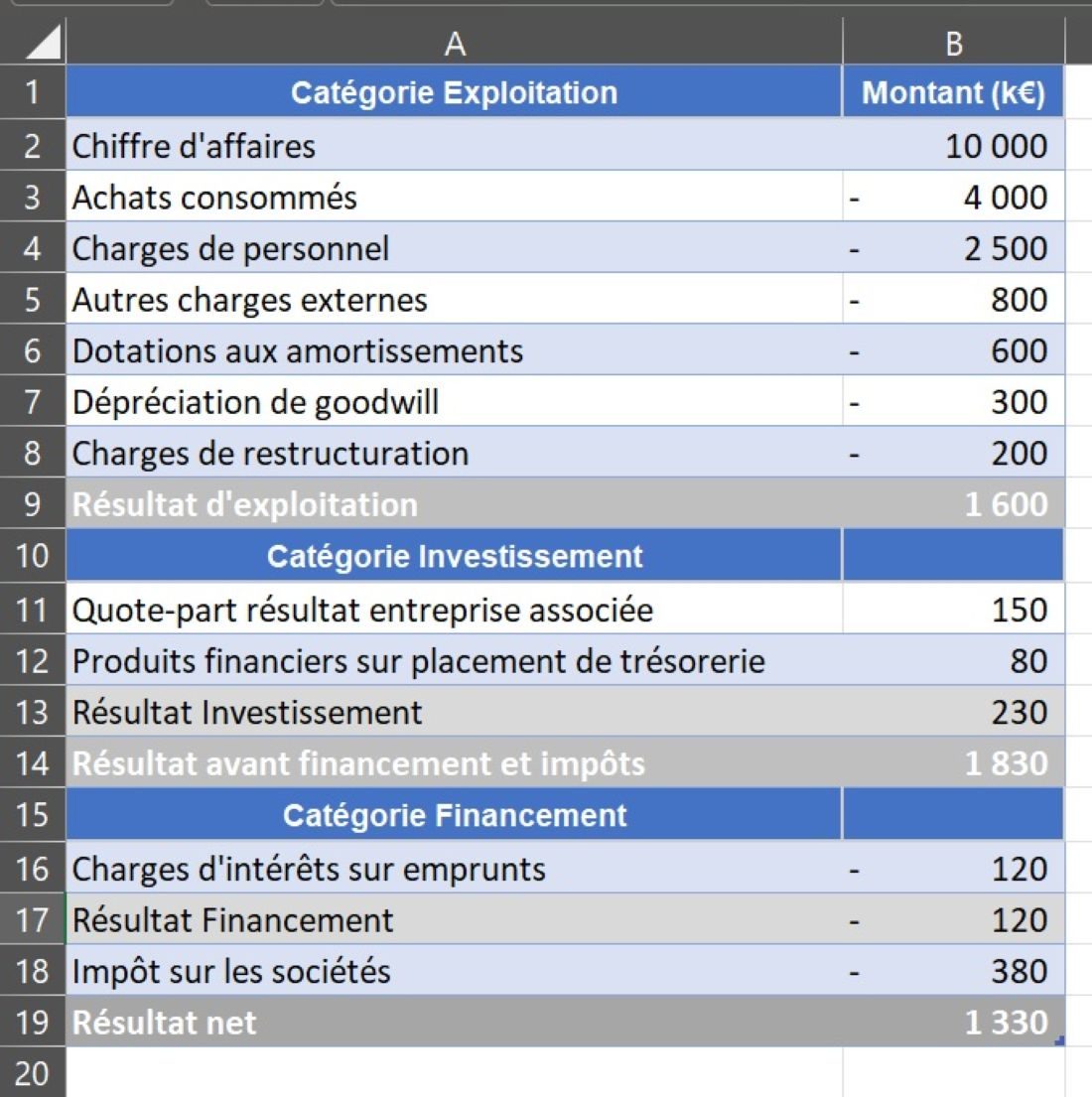

Compte de résultat IFRS 18

Il convient de noter que le résultat net (1 330 k€) est identique dans les deux approches SIG & IFRS 18. La différence réside dans l’exclusion des éléments d’investissement (230 k€). Or, dans la logique SIG, ces éléments remonteraient dans le résultat courant avant impôt aux côtés des charges d’intérêt.

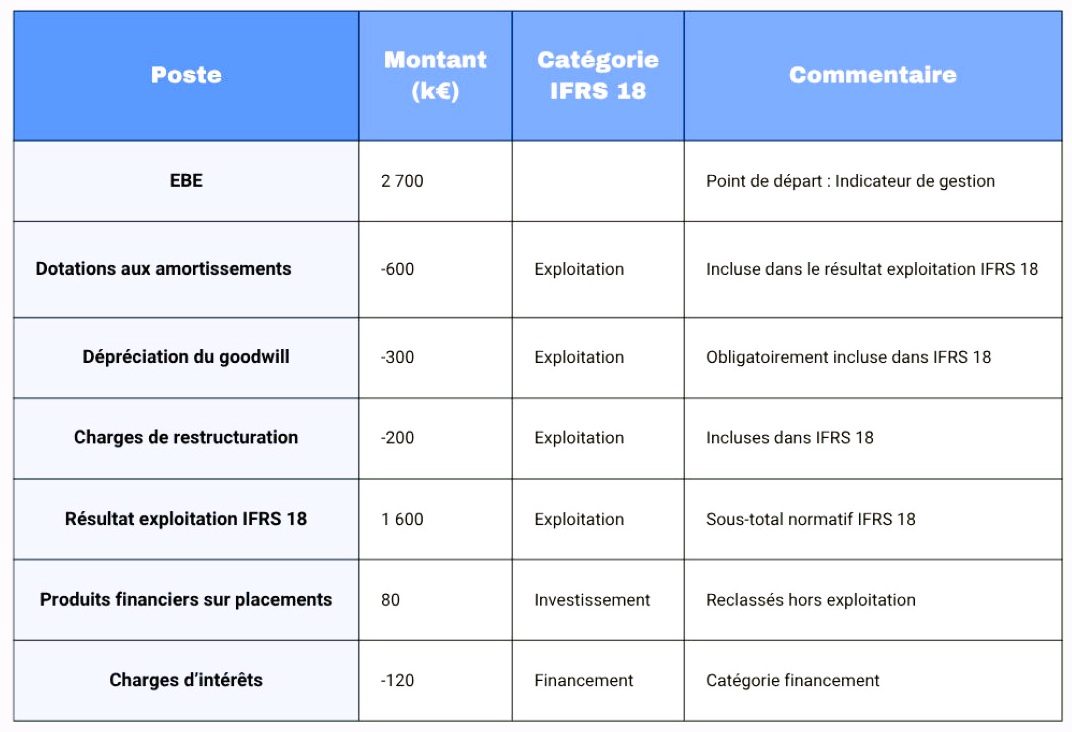

Tableau de réconciliation : de l’EBE au résultat d’exploitation IFRS18.

L’écart entre l’EBE 2 700 k€) et le résultat d’exploitation (1 600 k€) est de 1 100 k€. Cet écart s’explique en partie par l’inclusion des amortissements, dépréciations de goodwill et restructurations.

Conclusion

L’IFRS 18 transforme en profondeur la communication financière des groupes cotés :

- Le compte de résultat exige une classification tripartite obligatoire et deux sous-totaux normés.

- Les MPM/APM impliquent un encadrement normatif, une réconciliation auditée et des annexes obligatoires.

Par conséquent, le périmètre d’audit s’en trouve modifié en raison de l’inclusion des MPM publiées dans les états financiers.

En définitive, l’IFRS 18 ne modifie pas le résultat net. Elle change au contraire radicalement la lisibilité du chemin qui y mène en imposant une discipline de réconciliation et de transparence.

Les SIG ne disparaissent pas du pilotage interne car ils restent pertinents pour la gestion quotidienne. Toutefois, ils devront s’articuler avec les nouvelles exigences IFRS 18.