L’IA dans le reporting financier et l’audit

L’IA dans le reporting financier et l’audit impacte profondément les pratiques des organisations. Tel est le constat fait par le cabinet KPMG AI in Financial Reporting and Audit : Navigating the New Era ». Autrefois laborieuses et monotones, ces tâches sont désormais effectuées avec fluidité.

Cette étude réalisée en février/mars 2024 comprend les réponses de cadres dirigeants (notamment VP, directeurs financiers, directeurs administratifs, etc.). L’échantillon comprend 1 800 organisations (Chiffre d’affaires en dollars US compris entre 250 millions et plus de 1 milliard) réparties dans dix pays et six industries différentes. L’objectif de cette étude est de décrire la manière dont le management de ces organisations a intégré l’intelligence artificielle dans la fonction finance.

Importance de l’IA dans le reporting financier et l’audit

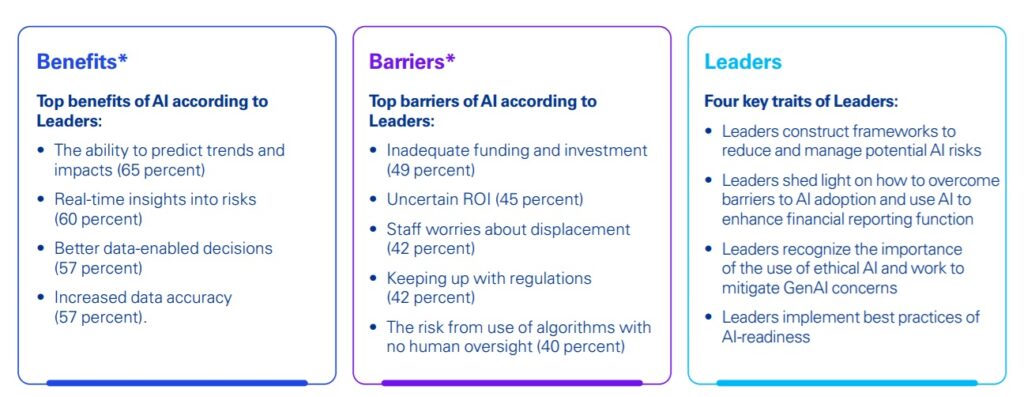

Ainsi, il apparaît que les bénéfices attendus de l’IA comprennent :

– des flux d’informations plus intelligents et intégrés,

– une meilleure identification et réponses aux risques,

– ainsi qu’une capacité accrue à détecter les anomalies et les écarts.

Le cabinet KPMG affirme que cette transformation n’est pas un effet de mode. En effet, les organisations sont en pleine mutation passant de l’ère numérique à l’ère de l’IA. Ainsi, presque 75% de l’échantillon utilise l’IA pour élaborer les rapports financiers. De plus, l’IA en forte hausse représente 10% du budget IT.

IA et le reporting financier

De plus, l’étude montre qu’actuellement 72% des organisations utilisent plus ou moins sélectivement l’IA dans la production des rapports. Or, d’ici trois ans, l’usage de l’IA devrait concerner la quasi-totalité des entreprises (99%). Qui plus est, cette tendance devrait aller crescendo avec une accélération de l’IA générative pour 57% de l’échantillon au cours de cette même période. Toutes les industries sont concernées par cette tendance de fond.

IA et l’audit

Les organisations s’attendent à ce que les auditeurs puissent tirer meilleur parti de l’IA. Plus, précisément, elles souhaitent que les auditeurs utilisent l’IA pour :

– améliorer l’efficacité et la précision des audits

– développer des processus plus proactifs et prédictifs

– et extraire des données une analyse approfondie, source de valeur ajoutée

Dans cette optique, la majeure partie des organisations s’attendent à ce que les auditeurs fournissent une assurance et une attestation concernant leurs contrôles d’IA.

Faits saillants : IA dans le reporting financier et l’audit

En conséquence, compte tenu de l’essor inexorable de l’intelligence artificielle, le management des organisations est désormais prêt à « l’ère IA ». Aussi, cela se reflète par leur engagement croissant à intégrer l’IA dans les process de l’organisation. Cela devrait alors se traduire par une nette amélioration de la production du reporting financier et de l’audit.

Toutefois, cette évolution est loin d’être homogène. En effet, l’étude souligne des disparités régionales et organisationnelles.

Disparités régionales

En effet, l’adoption de l’IA est plus prononcée en Amérique du Nord (39%) qu’en Europe (32%) et en Asie (29%). Cela s’explique par la présence de facteurs régionaux spécifiques.

Différences organisationnelles

De même, les organisations publiques (65% d’entre elles) sont nettement plus avancées dans la gouvernance de l’IA que les entreprises privées (55%). La raison avancée ici est l’existence de pressions réglementaires fortes. On pense notamment à l’EU Act adopté cette année.

Benchmark de l’IA dans le reporting financier et l’audit

Enfin, l’étude KPMG analyse les meilleures politiques adoptées en matière de l’utilisation de l’IA.

Il en ressort quatre traits saillants :

Gouvernance de l’IA

D’une part, en matière de gouvernance de l’IA, l’objectif est avant tout de gérer les risques. Aussi, les meilleures pratiques consistent à recourir à des contrôles assurés par des tierce-parties.

Implication directe du management

D’autre part, le management s’implique dans l’intégration de l’IA au niveau des talents. Il peut alors organiser des discussions ou des programmes de formations. L’objectif ici est de piloter des initiatives d’IA en vue de valider le retour sur investissement.

Reconnaissance de l’IA éthique

De plus, les leaders soulignent la nécessité d’effectuer régulièrement des audits afin de faire face à des problèmes éthiques. A cela s’ajoute la mise en place de cadres éthiques.

Volonté d’exécuter les meilleures pratiques de l’IA dans le reporting financier et l’audit

Finalement, les leaders sont prêts à mettre en œuvre les meilleures pratiques en matière d’information financière. Il est question notamment de migration vers le cloud, une cybersécurité de qualité supérieure ou encore d’une comptabilité entièrement informatisée.

Conclusion

Pour conclure, le rapport de KPMG souligne une transition majeure des organisations désormais dans l’ère IA. Aussi, cela se traduit par de nouvelles pratiques dans la production de reportings financiers et de l’audit. Ce phénomène devrait se généraliser dans les trois prochaines années.

Par conséquent, l’IA devient un élément incontournable dans la gestion des risques et de détection des anomalies. C’est ce qui explique l’engouement et les attentes très élevées du management envers les auditeurs et autres professionnels du chiffre.