Classification des produits et des charges sous IFRS 18

La norme IFRS 18 redéfinit radicalement la classification des produits et des charges en imposant cinq catégories obligatoires :

- Exploitation

- Investissement

- Financement

- Impôt sur le résultat

- Activités abandonnées

En fait, la norme IFRS 18 laisse inchangée les rubriques « Impôts » et « Activités abandonnées » par rapport à l’IAS 1. En revanche, les trois premières catégories constituent une innovation majeure.

Innovation majeure de la nouvelle classification des produits et des charges

L’objectif est le suivant : remplacer la liberté de présentation antérieure par un modèle standardisé fondé sur trois piliers de performance.

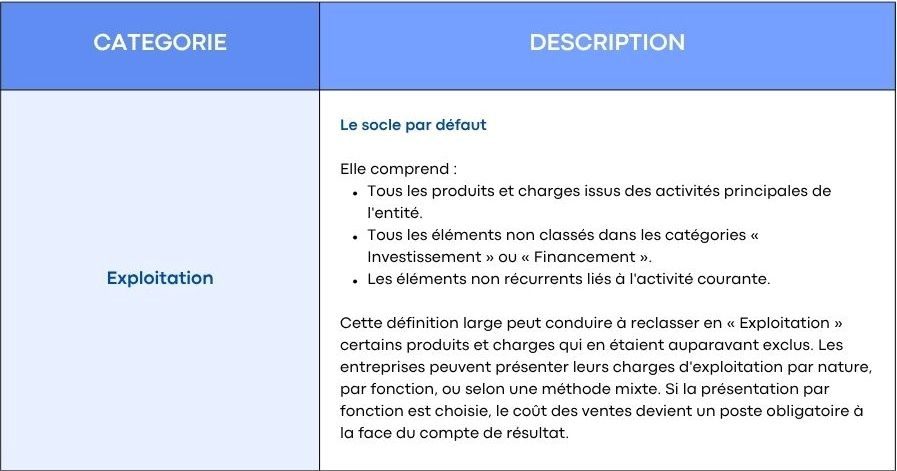

Exploitation

L’innovation fondamentale réside dans la définition de la catégorie Exploitation. Elle devient une catégorie résiduelle obligatoire. Concrètement, elle regroupe tous les éléments qui ne relèvent pas strictement des définitions d’Investissement ou de Financement.

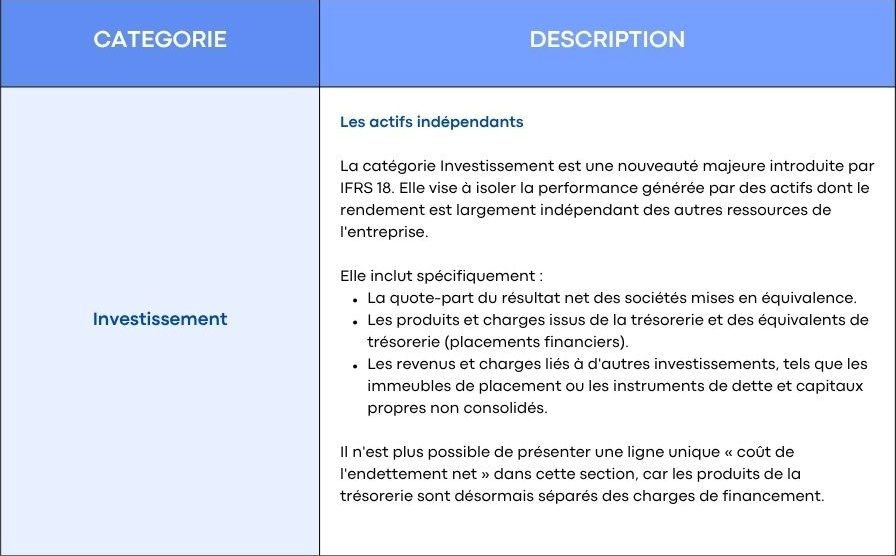

Investissement

Cette nouvelle catégorie apparaît sous la norme IFRS 18. En effet, elle n’existait pas sous la norme IAS 1. Son objectif est de rassembler les rendements des actifs indépendants (titres, trésorerie, immeubles de placement).

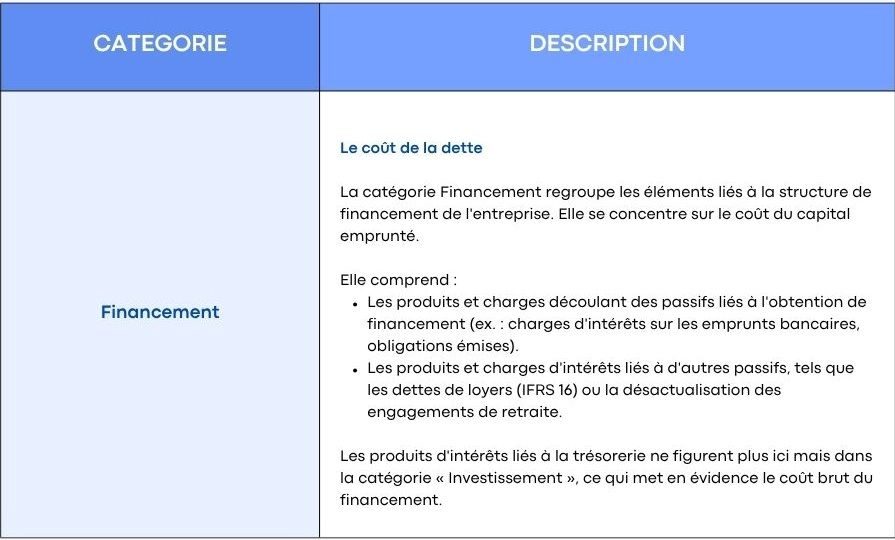

Financement

Il s’agit aussi d’une nouvelle catégorie avec des règles précises sur ce qui peut y figurer. Ainsi, désormais, les banques voient leur activité reclasser en exploitation.

Aussi, la norme IFRS 18 introduit un nouveau modèle de lecture de la performance à partir de ces 3 catégories : Exploitation, Investissement et Financement. A ce titre, cette nouvelle classification des produits et des charges reflète l’obligation de vérifier rigoureusement tous les flux dans ces trois catégories. Cela contraste fortement avec la liberté accordée sous la norme IAS 1.

Nouvelle classification des produits et des charges et analogie avec l’IAS 7 (Etat des flux de trésorerie)

il y a trois nouvelles catégories : Exploitation, Investissement et Financement. Or, ce sont ces mêmes catégories que l’on retrouve dans l’état des flux de trésorerie (IAS 7).

Mais attention : l’organisme régulateur IASB a délibérément choisi de ne pas aligner les deux normes.

Divergence conceptuelle

A ce propos, compte de résultat et état des flux de trésorerie répondent à des objectifs différents :

D’une part, sous la norme IFRS 18, l’objectif du compte de résultat est de mesurer la performance économique et la rentabilité générée par les actifs et les passifs. Le critère est la dépendance économique. Un actif qui ne génère pas de rendement individuel et largement indépendant des autres ressources de l’entreprise est un outil d’exploitation.

En revanche, sous la norme IAS 7, le focus se porte sur les mouvements réels de liquidités en fonction de leur origine et de leur utilisation. Le critère est la nature de l’investissement.

De ce fait, la vente d’une immobilisation corporelle est, par définition, un flux de désinvestissement.

Exemple concret : la cession d’une machine

Au compte de résultat : la plus-value relève de l’Exploitation car la machine est un outil lié aux autres ressources de l’entreprise.

Dans l’état des flux de trésorerie : le prix de vente est classé en Investissement.

Point de convergence : le résultat d’exploitation

Toutefois, malgré ces divergences, les deux normes se rejoignent sur un point crucial : le résultat d’exploitation. En fait, c’est l’indicateur défini par la norme IFRS 18. Il devient le point de départ obligatoire de la méthode indirecte du tableau des flux de trésorerie.

Cela permet d’exclure d’emblée les éléments d’Investissement et de Financement. En conséquence, les utilisateurs peuvent suivre plus facilement la performance opérationnelle jusqu’à la trésorerie générée.

Exigences spécifiques relatives à la classification des produits et des charges

En principe, la nouvelle classification des produits et des charges s’applique à toutes les entreprises. Cependant, pour certaines entités, la classification change radicalement

Le cas spécifique des activités principales spécifiées

Ainsi, la norme IFRS 18 prévoit des règles particulières pour celles exerçant une « activité principale spécifiée ». Il ne s’agit pas d’une option mais bien d’une obligation.

L’activité principale peut consister :

- Soit à fournir du financement à des clients.

C’est par exemple le cas des banques, des établissements de crédit ou encore d’entreprises industrielles dont le financement client est une activité majeure et distincte.

- Soit à investir dans des actifs générant un rendement de manière largement indépendante.

C’est notamment le cas des sociétés d’investissement, des holdings d’investissement ou encore des entreprises dont l’activité principale est la gestion d’immeubles de placement.

Pour une entreprise industrielle classique fabriquant des biens électroniques, la vente à crédit (même à long terme) relève généralement de l’activité d’exploitation normale. De ce fait, les intérêts liés ne constituent une « activité de financement spécifiée » que si la composante est substantielle et gérée comme un métier à part entière.

Dans ce cas précisément, la classification des produits et des charges associés change radicalement pour refléter cette réalité économique.

Impact sur la classification des produits et des charges : le reclassement vers l’exploitation

Lorsqu’une entité identifie une activité principale spécifiée, elle doit classer en catégorie Exploitation des éléments qui, en principe, iraient en catégorie Investissement ou Financement. Cette activité constitue le cœur du métier de l’entité.

Activité d’investissement

C’est le cas où la gestion d’immeubles de placement (IAS 40) ou de titres financiers est l’activité principale. Alors, les revenus locatifs, les plus-values de cession et les variations de juste valeur de ces actifs entrent dans la catégorie Exploitation.

Activité de financement

Pour les entités dont l’activité principale est la banque, l’assurance ou le holding, les revenus financiers se trouvent dans la catégorie Exploitation. Il s’agit du cœur de leur métier.

Au compte de résultat, une banque sépare les intérêts clients (Exploitation) des intérêts sur placement de trésorerie excédentaire (Investissement).

En revanche, l’IAS 7 impose une classification globale (policy choice) : Ainsi, si un poste de revenus ou de charges est ventilé dans plusieurs catégories du compte de résultat, alors, l’entreprise doit choisir une catégorie unique pour l’ensemble des encaissements et décaissements liés.

Par exemple, une banque pourrait classer tous ses intérêts reçus (clients + trésorerie) en flux d’investissement. Ou bien, elle pourrait les inclure en exploitation eu égard à sa politique comptable historique. De ce fait, cela crée un décalage avec le compte de résultat qui sépare ces deux flux. Ceci est normal et prévu par la norme.

Evaluation au niveau du groupe vs filiale

L’identification d’une « activité principale spécifiée » s’effectue au niveau de l’entité établissant les états financiers. Cette distinction crée des traitements différents en consolidation.

Au niveau de la filiale

Si son métier principal est le financement ou l’investissement, alors elle classe les produits et charges correspondants en Exploitation dans ses états financiers.

Au niveau du groupe consolidé

Or, l’identification d’une activité principale est évaluée du point de vue du groupe.

Prenons l’exemple d’une filiale dont l’activité de financement n’est pas considérée comme une activité principale spécifiée au niveau du groupe. Ces produits et charges sont mis en Exploitation. Cependant, il peut s’agir d’une activité accessoire pour le groupe.

Dans ce cas, les états consolidés doivent retraiter ces éléments en Investissement ou Financement.

Par conséquent, la classification finale dépend de la réalité économique du groupe et non de celle de chaque filiale individuellement.

Conclusion : Vers un outil d’analyse standardisé

La nouvelle classification des produits et des charges sous IFRS 18 marque un changement structurel majeur pour l’analyse financière.

Tout d’abord, la définition rigide des catégories élimine toute présentation sur mesure. Aussi, cela permet une comparaison directe des performances opérationnelles entre entreprises au prix d’une complexité accrue.

De plus, la séparation stricte entre la trésorerie (Investissement) et la dette (Financement) offre une vision plus claire de la rentabilité réelle du métier. Elle se distingue ainsi de la stratégie de financement.

Enfin, la cohérence s’en trouve renforcée puisqu’il existe un lien obligatoire entre le résultat d’exploitation et les flux de trésorerie. Aussi, cela réduit d’autant les risques de manipulation des marges.

In fine, la norme IFRS 18 transforme le compte de résultat d’un état de synthèse flexible en un outil d’analyse standardisé. Cette approche privilégie la lisibilité pour l’investisseur au détriment de la flexibilité de présentation pour l’entreprise.