IFRS 16 : Comptabilisation Du Preneur

La comptabilisation au bilan du contrat de location chez le preneur constitue la principale innovation de la norme IFRS 16. Aussi, cette opération s’effectue de la manière suivante :

- Tout d’abord, la comptabilisation initiale du contrat de location

- Puis, la comptabilisation ultérieure du contrat de location

I. Comptabilisation initiale du contrat de location

Pour commencer, deux étapes essentielles caractérisent la comptabilisation initiale du contrat de location côté preneur :

- La reconnaissance du contrat de location

- L’évaluation du contrat de location

1. IFRS 16 : comptabilisation du preneur : la reconnaissance du contrat de location

Tout d’abord, la comptabilisation du contrat de location se fait au commencement du contrat de location.

Ainsi, le preneur doit reconnaître au bilan à la fois :

– un actif au débit : L’actif correspond au droit d’utiliser l’actif pendant toute la durée du contrat de location

– une dette au crédit : Le passif correspond à l’obligation du preneur de payer le bailleur

Remarque : cette règle est valable pour tous les contrats de location ayant une durée supérieure à 12 mois [voir : Norme IFRS 16 : Définition]

En revanche, cette comptabilisation ne s’applique pas pour les autres contrats de location, par exemple, ceux dont la valeur est inférieure à 500 dollars USD ou dont la durée est inférieure à 12 mois. Dans ce cas-ci, l’étalement des paiements des loyers peut se faire de manière linéaire eu égard à la durée du contrat de location.

2. IFRS 16 : Comptabilisation du preneur : l’évaluation initiale du contrat de location

Ensuite, à partir de la date du début du contrat de location, le preneur évalue la dette et le droit d’utilisation de l’actif associé au contrat de location.

-

La dette du contrat de location

Ainsi, cette dette est le montant que devra rembourser le preneur au bailleur. En fait, elle correspond à la valeur actuelle des versements non encore payés actualisés au taux du contrat de location.

Les loyers comprennent notamment :

– les paiements fixes, déduction faite des avantages incitatifs à la location ;

– les paiements de loyers variables ;

– les sommes qu’il devrait payer au titre de la valeur résiduelle des garanties ;

– le prix d’exercice de toute option d’achat raisonnablement exerçable ;

– les pénalités exigées en cas de résiliation anticipée

Source : FocusIFRS

Comment déterminer alors le taux d’actualisation ?

A ce sujet, la norme IFRS 16 envisage deux cas de figure :

– soit, il s’agit du taux implicite dans le contrat quand le taux est déterminable.

– Si ce n’est pas le cas, alors le preneur utilise le taux d’emprunt marginal.

Note : le taux d’emprunt marginal = le taux d’intérêt que le preneur serait prêt à payer :

– pour emprunter sur une durée similaire,

– les fonds nécessaires, et, avec une sécurité similaire,

– pour obtenir un actif d’une valeur similaire au droit d’utilisation de l’actif

– dans un environnement économique similaire

- Le droit d’utilisation d’un actif

Le montant initial de la dette du contrat de location

+ tout paiement fait au bailleur avant la date de commencement du contrat de location

+ les coûts directs initiaux

– les subventions liées au contrat de location reçues

+ estimation des coûts de démantèlement et d’enlèvement de l’actif

- Exemple : comptabilisation chez le preneur

Considérons, par exemple, un contrat de location d’une durée de 5 ans :

– redevances : 100 000 euros pendant 5 ans (soit un versement de 100 000 euros en N+1, 100 000 en N+2, … 100 000 euros en N+5)

– valeur résiduelle : 50 000 euros

– coûts directs initiaux engagés : 5 000 euros

– taux d’intérêt implicite : 10%

Rappel sur le calcul de la valeur actualisée :

Pour calculer le montant des redevances restant à payer à l’avenir, il faut faire une actualisation des flux financiers futurs.

La formule est la suivante pour calculer la valeur actuelle de la redevance :

A l’instant présent t = 0, on a : Vt = Vn x [1/(1+i)^n] avec :

– V0 : la valeur actuelle des redevances

– Vn : la valeur des redevances à l’année n

Dans notre exemple, n va de 1 à 5 puisque la redevance est versée chaque année pendant 5 ans.

Le taux d’actualisation i = 10%

Au total, au bout de 5 ans :

– le taux d’actualisation s’élève à 3,7908

– le montant des redevances actualisées est de 390 079 euros

Autrement dit : 100 000 * [1-(1,10)^5]/0,1 =390 079

Traduction dans les états financiers du preneur :

Débit : droit d’utilisation de l’actif : 390 079

Crédit : dette liée au contrat de location : 390 079

Débit : coûts directs initiaux : 5 000

Crédit : Trésorerie : 5000

Donc, on a bien un droit d’utilisation de l’actif dont la valeur s’élève à : 379079 + 5000 = 384 079 euros.

II. Comptabilisation ultérieure du contrat de location

Par la suite, le contrat de location peut faire l’objet de modifications tant à l’actif qu’au passif.

1. IFRS 16 : comptabilisation du preneur : Evaluation ultérieure de l’actif

Le preneur utilise un modèle de coût pour mesurer le droit d’utilisation de l’actif, sauf cas particulier. Par exemple, en cas de réévaluation d’un actif qui entre dans le cas de la norme IAS 16, le preneur peut alors se référer à ce modèle pour évaluer le droit d’utilisation de l’actif.

Sinon, dans le cas général, le modèle de coût exige du preneur d’évaluer le droit d’utilisation de l’actif après chaque période comptable. Aussi, des ajustements ont lieu conformément à :

– la norme IAS 16 : « Immobilisations corporelles » : les amortissements sont ainsi calculés sur la durée du contrat de location.

– la norme IAS 36 : « Dépréciation d’actifs » en cas de perte de valeur de l’actif

Quand est-ce qu’a lieu l’amortissement de l’actif ?

Ainsi, la norme IFRS 16 envisage deux cas de figure :

- Tout d’abord, l’acquisition du bien à la fin du contrat

Le contrat de location transfère la propriété de l’actif sous-jacent au preneur.

Conséquence : L’amortissement du droit d’utilisation de l’actif s’effectue dès la date de commencement jusqu’à la fin de la durée de vie utile de l’actif

- Sinon, dans les autres cas :

L’amortissement du droit d’utilisation de l’actif s’effectue dès la date du commencement du contrat de location au plus tôt de la fin de l’une des deux dates suivantes :

– la durée de vie utile de l’actif

– la durée du bail.

Exemple d’illustration

Par exemple, considérons que l’amortissement de l’actif s’effectue selon le mode linéaire sur la durée de vie utile du bien, soit 5 ans.

Alors, le montant de l’amortissement s’effectue de la manière suivante :

Base à amortir = Droit de l’utilisation de l’actif (384 079) – valeur résiduelle ( 50 000) = 334 079 euros.

Montant de l’amortissement annuel : 334 079/5 = 66 816 euros

2. IFRS 16 : comptabilisation du preneur : Evaluation ultérieure du passif

Tout d’abord, le preneur doit évaluer la dette du contrat de location après la date de commencement. Aussi, les montants suivants sont alors pris en compte :

- La dette du contrat de location au début du contrat

- + Les intérêts courus

- – La somme des redevances effectuées

Le preneur devra également prendre en compte la valeur de la dette pour toute réévaluation ou modification effectuée au contrat.

Ensuite, le preneur reconnaît les montants suivants dans le versement de la redevance

– l’intérêt sur la dette du contrat de location : il s’agit donc d’une charge financière

– le remboursement partiel de la dette : la dette est donc en réduite en conséquence

La charge financière est définie comme la différence entre le montant total des redevances et le montant de la dette à la reconnaissance initiale du contrat de location.

Exemple d’illustration :

Considérons, par exemple, l’exemple suivant :

Il s’agit de calculer le montant de la charge financière :

Montant des redevances annuelles ( 100 000 X 5) = 500 000

+ Valeur résiduelle = 50 000

– Dette liée au contrat de location = – 379 079

De ce fait, le montant de la charge financière s’élève à = 500 000 + 50 000 – 379 079 = 170 921 euros

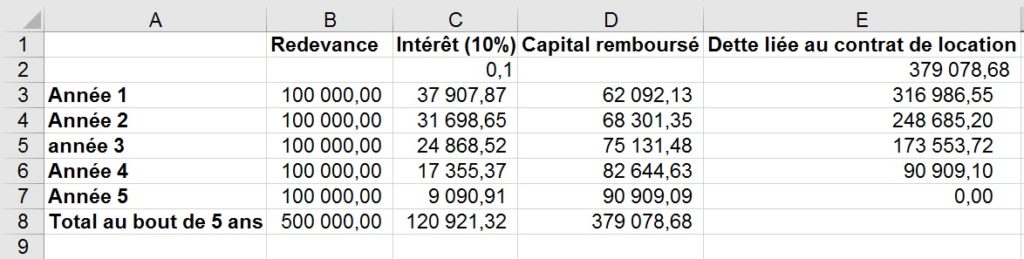

Tableau Excel :

Note : Pour calculer la charge d’intérêt en année 1, il ne faut pas oublier d’utiliser des références absolues pour le taux d’intérêt

Cellule C3 = =$C$2*E2

On déduit ensuite le capital remboursé par la différence entre la redevance et la charge d’intérêt : cellule D3 = =B3-C3. La dette restante diminue d’autant : en D3, on a : =E2-D3

Par la suite, il suffit de recopier le résultat de l’année 1 pour les années suivantes.

Au bout de 5 ans, avec la fonction SOMME, on constate que l’on a bien payé les cinq redevances et le montant de la charge d’intérêt hors valeur résiduelle du bien i.e. 120 921 euros.

III. Informations à présenter dans l’annexe

Enfin, le preneur doit fournir les informations suivantes dans l’annexe notamment :

– les dotations aux amortissements des droits d’utilisation de l’actif

– la charge d’intérêts sur les contrats de location

– la charge comptabilisée aux contrats de location :

– à court terme

– pour le bien sous-jacent de faible valeur

– la charge relative aux paiements de loyers hors l’obligation locative

– les sorties de trésorerie liées aux contrats de location

– les entrées d’actifs au titre de droits d’utilisation

– la valeur comptable des actifs au titre des droits d’utilisation la date de clôture

Conclusion : IFRS 16 comptabilisation du preneur

En matière de comptabilisation d’un contrat de location, le plus important reste la qualification du contrat en question. Une fois faite, alors, la procédure indiquée dans la norme IFRS 16 permet de traiter le droit d’utilisation de l’actif et la dette correspondante.

Je m'abonne !

Merci beaucoup pour cet éclairage fort utile, avec des exemples illustratifs qui m’ont personnellement permis de bien cerner l’IFRS 16.

Voudriez-vous avoir la gentillesse d’indiquer si les DDG (dépôts de garantie) doivent s’ajouter aux loyers avec à la clé une actualisation ou devrions-nous plutôt leur réserver un autre traitement comptable et si oui lequel ?

Merci à vous.

Désolée pour cette réponse tardive. Les dépôts de garantie sont soustraits de la juste de valeur du bien à évaluer en tant que passif locatif lorsqu’il s’agit de calculer le taux implicite. De plus, lors de la première comptabilisation du bien, le dépôt de garantie est payé, donc, il se retrouve au crédit dans un compte banque ou trésorerie. Cordialement.