IFRS 19 : Un aperçu

En mai 2024, l’organe de normalisation IASB a introduit une nouvelle norme IFRS : IFRS 19 « Subsidiaries without Public Accountability : Disclosures ». Ainsi, ce nouveau standard permet aux filiales éligibles d’appliquer la norme IFRS19 afin de réduire les obligations d’information. De plus, la date effective d’application est prévue au 01 janvier 2027 mais dès à présent, les entités concernées ont la possibilité de la mettre en œuvre dans leurs états financiers.

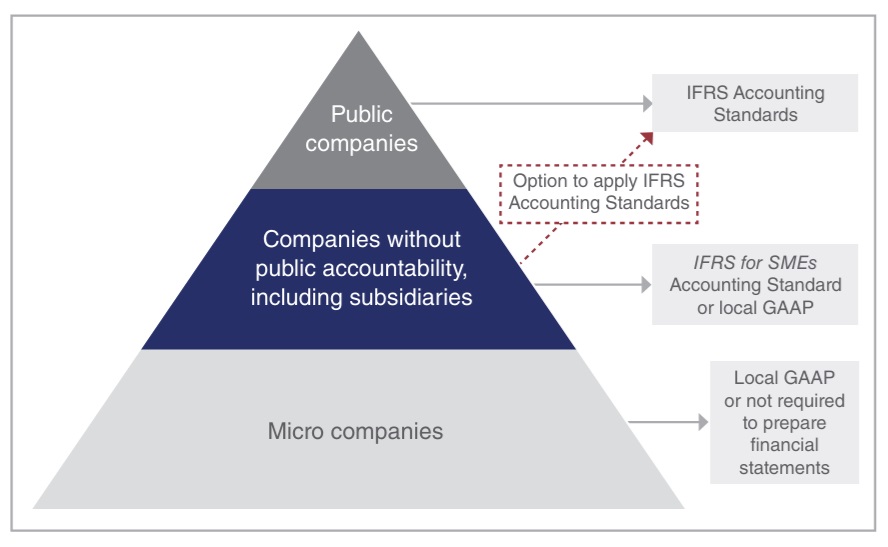

Filiales éligibles au sens de la norme IFRS 19

Sont ainsi concernées les entités qui respectent les deux conditions suivantes :

- En premier lieu, les filiales ne doivent pas avoir une responsabilité publique. Ainsi, selon l’IASB, elles n’ont ni de cotation d’actions ni de dettes en bourse. Un autre cas de figure est celui de la non détention d’actifs à titre fiduciaire pour le compte d’autres entités.

- En second lieu, ces filiales doivent appartenir à un groupe consolidé qui applique les normes IFRS.

Objectif : pour une information pertinente à destination des utilisateurs

Auparavant, les filiales de groupes consolidés avaient la possibilité d’appliquer pour leurs propres états financiers :

- soit la norme IFRS pour les PMEs

- soit les normes comptables nationales

Source : IFRS

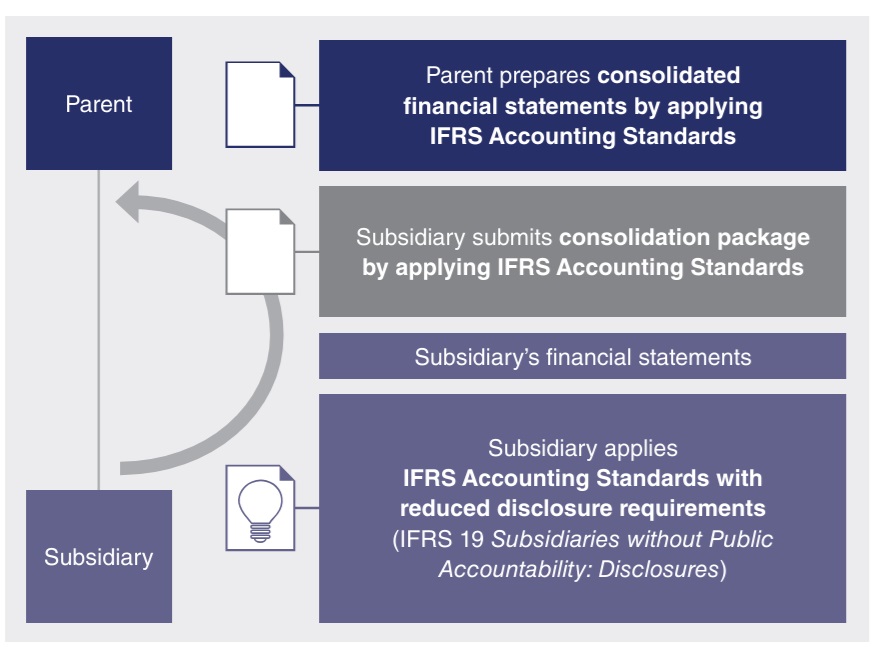

Or, cela obligeait ces entités à tenir deux jeux d’écritures comptables, l’une nationale et l’autre pour les IFRS. Par ailleurs, les obligations d’information pouvaient s’avérer être excessives eu égard aux besoins des utilisateurs. Il s’ensuivait alors une surcharge de travail accrue pour élaborer le reporting financier.

Avantages de la norme IFRS 19

De ce fait, selon l’organe de normalisation IASB, cette nouvelle norme IFRS présente de nombreux atouts :

- D’une part, une simplification dans l’élaboration du reporting financier des filiales : en effet, désormais, elles ne produisent qu’un seul jeu de documents comptables.

- De l’autre, ces entités bénéficient d’un allègement des exigences quant aux informations à fournir pour l’établissement des états financiers.

In fine, l’objectif de ce nouveau standard est de permettre de réduire les coûts liés à la préparation des états financiers des filiales sans sacrifier pour autant l’utilité de l’information disponible à l’ensemble des utilisateurs.

Source : IFRS

Conclusion

En fin de compte, avec l’IFRS 18, voici deux changements majeurs dans la comptabilité en 2024 en matière d’obligations d’informations. Ainsi, la nouvelle norme IFRS 19 permet une simplification du reporting des filiales. Toutefois, le contour de ce nouveau standard pourrait faire l’objet d’amendements si nécessaire.

Pour en savoir plus :

IFRS 19 : Effects analysis

IFRS 19 : Project summary

EP04 Introduction to IFRS 19 : Entretien avec Ms Justine Combrink, a partner in quality and risk management chez Mazars en Afrique du Sud