L’auditeur de durabilité

L’auditeur de durabilité est un prérequis à la publication d’un reporting de durabilité rendu obligatoire pour les exercices ouverts au 1 janvier 2024. Autrement dit, en 2025, la publication de la performance extra financière des entités devra respecter la directive CSRD, i.e. Corporate Sustainability Reporting Directive. De ce fait, l’auditeur de durabilité est un expert indépendant dont la mission est d’assurer la fiabilité d’informations extra financières. De surcroît, cela permet alors aux organisations de justifier leurs plans de transition.

Qui peut être un auditeur de durabilité ?

Devenir auditeur de durabilité correspond en France à l’application de deux textes :

- L’ordonnance n° 2023-1142 du 6 décembre 2023

- Et le décret n° 2023-1394 du 30 décembre 2023

Aussi, la certification des informations extra financières peut se faire par le biais des personnes suivantes :

- Le (s) commissaire (s) aux comptes de la société

- Un ou deux commissaire(s) aux comptes

- Les organismes tiers indépendants (OTI) accrédités par le Comité français d’accréditation (COFRAC). C’est notamment le cas des avocats.

Contenu de base de la formation d’un auditeur de durabilité

L’auditeur de durabilité doit suivre une formation de 90 heures dispensée par un organisme de formation. Or, celui-ci fait l’objet d’une homologation qui lui permet d’aborder les thèmes suivants :

- La notion de RSE : historique, concept, aspects juridiques

- Les normes ESG : environnementales, sociales et de gouvernance

- Les missions/obligations/responsabilités de l’auditeur de durabilité

- La méthodologie pour effectuer la certification extra financière

In fine, c’est la H2 A (Haute Autorité de l’Audit), alias la H3 C (Haut Conseil du commissariat aux comptes) qui assure l’homologation des auditeurs de durabilité. Tout d’abord, la formation d’un auditeur de durabilité doit prendre en compte :

- Les exigences des ESRS (European Sustainability Reporting Standards) et des méthodologies associées à la certification d’un rapport de durabilité

- Une connaissance approfondie des normes de durabilité et des exigences de la directive CSRD (Corporate Sustainability Reporting Directive)

En bref, l’objectif est d’évaluer la conformité de l’entreprise à ses obligations d’information en matière ESG.

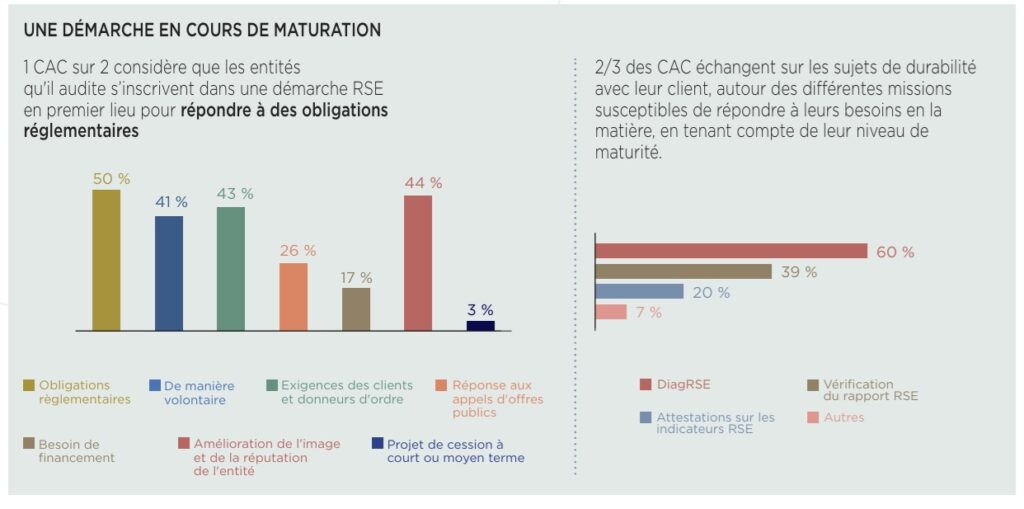

Potentiel du marché de l’audit de durabilité

Ainsi, d’après la 4ème édition du baromètre d’avril 2024 de la CNCC :

Plus de 3 000 des CAC ayant répondu à l’enquête se forment ou prévoient de se former à la durabilité pour devenir auditeur de durabilité, avec le Visa Durabilité porté par l’organisme de formation de la CNCC. Il s’agit d’une formation de 90 heures.

Et cela s’explique d’autant plus que, selon ce baromètre, un tiers des CAC déclare avoir au moins une entité dans leur portefeuille concernée par la CSRD (Corporate Sustainability Reporting Directive) en 2024 ou en 2025.

Construction d’un rapport d’audit

Aussi, un rapport d’audit doit au minimum inclure les éléments suivants :

- Le contexte de l’audit

- Une description des méthodes et des procédures

- Une évaluation des risques et des opportunités

- Les résultats de l’audit

- La formulation des recommandations.

Plus spécifiquement, selon le H2 A, le rapport d’audit doit comporter trois parties, à savoir :

- Une partie introductive

- Une partie décrivant la mission d’assurance limitée

- Une partie pour les différents éléments de cette mission, d’une part les vérifications et de l’autre la conclusion.

Puis, à cela s’ajoute la date du rapport ainsi que la signature du vérificateur personne physique.

Pour en savoir plus : lire les pages 31 et suivantes : Avis technique : mission d’assurance limitée

Opinion de l’auditeur de durabilité

En conséquence, l’auditeur de durabilité est amené à exercer de nouvelles missions. À l’issue de celles-ci, il certifie le rapport de durabilité. Plus précisément, l’auditeur mène une mission d’audit de niveau « assurance limitée ». À noter : un niveau d’assurance raisonnable pourrait être instauré à compter de 2028, donc, plus élevé que ce qui est requis actuellement.

En fait, sa mission lui permet de :

- Premièrement, évaluer la conformité de l’entreprise aux normes de durabilité

- Et secondement, fournir une assurance quant à la qualité et à la fiabilité des informations

Par ailleurs, le H2A a publié un avis technique pour guider les auditeurs de durabilité dans la certification des rapports de durabilité. source : efl.fr

A l’issue de sa mission, l’auditeur de durabilité énonce une opinion.

Conclusion

En définitive, la mise en œuvre du rapport de durabilité impose une réorganisation des pôles ESG dans les cabinets en vue de faire face à des demandes accrues en matière d’obligations d’information extra financières. En effet, outre les commissaires aux comptes, des OTI peuvent aussi certifier des rapports. Ceux-ci peuvent avoir un panel de compétences variées.

En tout cas, l’opinion d’un auditeur est un élément essentiel pour tout rapport de durabilité d’une entreprise. Il fournit une assurance quant à la qualité et à la fiabilité des informations ESG présentées.