La double matérialité, concept phare de la directive CSRD

La double matérialité est le fondement sur lequel réside la publication du le reporting de durabilité. En fait, il s’agit d’une nouvelle obligation pour les entreprises situées dans l’Union européenne. Aussi, elle vise à encourager les entreprises à publier des informations sur leur impact environnemental, social et gouvernance (ESG). En somme, ce document doit permettre une meilleure compréhension de leur performance en matière de durabilité. Aussi, la directive CSRD repose sur un concept clé : la double matérialité.

Définition de la matérialité

Or, le concept de matérialité en finance est un outil qui comprend des informations financières et extra-financières. Elles ont un impact significatif sur la performance d’une entreprise. Ainsi, c’est cette approche qui permet d’évaluer la responsabilité sociétale des entreprises.

Aussi, il est possible de distinguer deux types de matérialité :

- La matérialité financière, ayant trait aux informations matérielles

- La matérialité d’impact, pour tout ce qui concerne la responsabilité sociétale

De la matérialité financière …

Définition de la matérialité financière

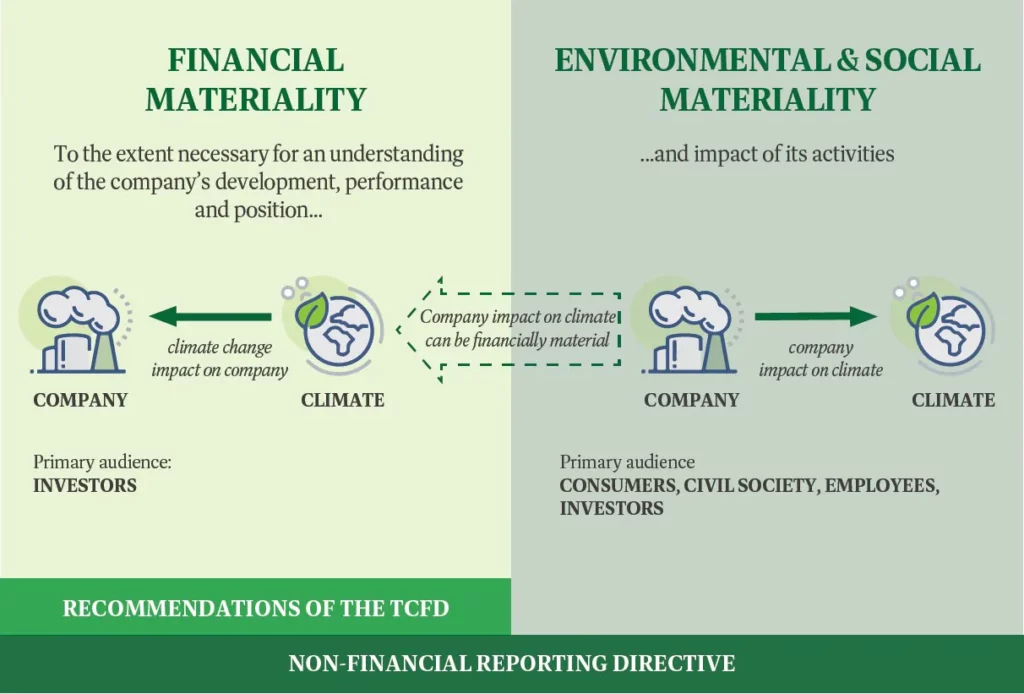

Tout d’abord, on fait référence à la matérialité financière. Cette notion permet d’identifier toutes les informations comptables et financières ayant un impact sur les comptes de l’entreprise. Adaptée à la problématique ESG (environnemental, social et gouvernance), il s’agit alors de montrer en quoi les facteurs ESG potentiellement les plus importants vont impacter la société. C’est la position adoptée par les investisseurs.

Par exemple, ils vont se poser la question de savoir en quoi l’impact du changement climatique va grever la croissance de l’entreprise si elle doit réduire ses émissions de CO2.

Il s’agit donc de la matérialité financière (ou « matérialité simple ») : cette matérialité unique renvoie à la qualité de ce qui est matériel, c’est-à-dire ce qui peut être perçu par les sens ou mesuré de manière objective.

Position américaine en matière de matérialité simple

C’est la position américaine vue à travers les normes ISSB (International Sustainability Standards Board). Pour information, l’ISSB est un organisme de normalisation créé en 2021-2022 dans le cadre de la Fondation IFRS. Son rôle consiste à élaborer des normes d’information financière relatives au développement durable au niveau mondial. Aussi, les normes de l’ISSB apparaissent sous le sigle IFRS-S (« S » pour « sustainability » en anglais). A ce jour l’organe de normalisation ISSB a publié deux normes :

- IFRS S1 : General Requirements for Disclosure of Sustainability-related Financial Information

- IFRS S2 : Climate-related Disclosures

Les normes IFRS S1 et S2 exigent des sociétés une appréciation de leurs risques et opportunités liés au développement durable. Elles se fondent sur un principe de matérialité financière. Les normes IFRS S1 et IFRS S2 entrent en vigueur pour les exercices ouverts à partir du 01 janvier 2024.

Critique de la matérialité financière

La critique majeure de ce concept est la non prise en compte de l’ensemble des parties prenantes d’une organisation. En effet, l’organisme de supervision ISSB joue un rôle essentiel dans la protection des investisseurs. Aussi, ce qui est visé ici est la rentabilité à court terme.

Reprenons l’exemple précédent : la croissance d’une entreprise qui ne réduit pas ses émissions CO2. Cette position pourrait satisfaire les investisseurs d’un point de vue comptable. Mais en tenant compte des parties prenantes telles que les consommateurs ou encore les pouvoirs publics, cette attitude peut être jugée irrecevable.

De plus, fait important, les normes IFRS S1 et IFRS S2 restent facultatives, au bon vouloir de chaque organisation.

… à la double matérialité

Définition de la double matérialité

La double matérialité va alors prendre en compte les deux autres dimensions omises dans le concept de la matérialité financière, à savoir les aspects environnementaux et sociaux.

Ainsi, la matérialité est double au sens où elle prend en considération deux types de matérialité :

- La matérialité financière (ou matérialité simple) dite vision « outside-in ». Elle intègre uniquement que l’aspect financier de la RSE sur la performance de l’entreprise. En effet, ce concept ne tient en compte que l’impact des décisions de l’entreprise sur ses résultats financiers.

- La matérialité d’impact dite vision « inside-out » : elle comprend l’impact de l’activité de l’entreprise sur son environnement. A titre d’exemple, elle englobe les émissions de gaz à effet de serre, les ressources naturelles ou encore les droits de l’homme.

En conséquence, la double matérialité constitue un outil de gestion pour les organisations. En effet, elle inclut à la fois les aspects financiers mais aussi environnementaux et sociaux. L’objectif est alors de prendre des décisions financières et durables.

Position de l’UE en matière de double matérialité

C’est la position européenne vue à travers les normes ESRS (European Sustainability Reporting Standards). Dans une approche holistique, l’EFRAG (European Financial Reporting Advisory Group) a conduit à l’élaboration de ces normes. Il s’agit d’une association à but non lucratif qui agit en qualité de conseil auprès de la commission Européenne.

Pour en savoir plus : voir le document sur le site eur-lex.europa.eu

Analyse de la double matérialité

En fait, la directive CSRD (Corporate Sustainability Reporting Directive) introduit le concept de double matérialité. Elle oblige les entreprises à publier un rapport de durabilité chaque année. Pour ce faire, ces dernières peuvent s’appuyer sur une méthodologie bien précise.

L’analyse de la double matérialité reste complexe. Aussi d’après la méthodologie préconisée, elle consiste à :

- Identifier les parties prenantes. Ce sont les acteurs affectés par les activités de l’entreprise ainsi que les utilisateurs des rapports de durabilité

- Définir les enjeux de développement durable. Ce sont les enjeux liés à l’entreprise et à ses activités en fonction de leur degré d’importance

- Evaluer les impacts de chaque enjeu sur l’environnement et la société.

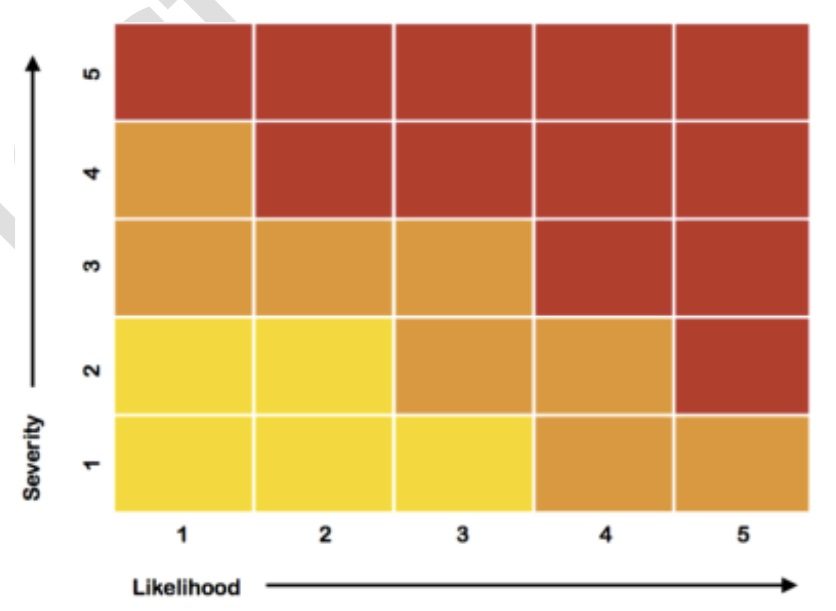

- Représenter la double matérialité sous la forme d’une matrice : elle combine la matérialité financière et la matérialité d’impact. Cette matrice permet de visualiser les enjeux de durabilité les plus importants pour l’entreprise.

- Analyser les résultats

Pour en savoir plus : voir le document EFRAG

Critique de la double matérialité

L’Union européenne souhaite mettre en avant les qualités de transparence et d’exhaustivité du reporting de durabilité. Cependant, les entreprises devront assumer une charge financière non négligeable couplée à une surcharge administrative supplémentaire. De plus, les normes ESRS ont un caractère obligatoire, applicable progressivement à partir de 2025. Et qui plus est, elles doivent intégrer la position de toutes les parties prenantes dans une optique de rentabilité à long terme. Or, parfois, les points de vue peuvent s’avérer inconciliables.

Vers une convergence des normes ESRS et ISSB

En Mai 2024, la Commission européenne publie un guide traitant de l’interopérabilité des normes de reporting durable européennes et mondiales. Ainsi, désormais, les entreprises pourront se référer à ce guide pour leur permettre de se conformer aux deux référentiels :

- D’une part, les normes ESRS au niveau européen

- Et de l’autre, les normes ISSB au niveau mondial.

En particulier, ce guide constitue une opportunité à mener à bien le reporting sur le changement climatique.

Pour en savoir plus : à consulter : le guide d’interopérabilité des normes ESRS et ISSB

Conclusion

En résumé, la double matérialité est un concept qui encourage les entreprises à considérer deux types de matérialité. Et, tout compte fait, la matérialité financière et la matérialité d’impact sont liées et interdépendantes. C’est pourquoi la double matérialité est un outil essentiel pour intégrer la durabilité dans la stratégie des entreprises. En ce sens, elle peut aider les entreprises à comprendre comment elles peuvent atteindre d’autres objectifs. A titre d’exemple, on peut citer la diversité ou encore l’écart salarial hommes femmes.

En somme, la double matérialité est la capacité à mesurer la performance financière et ESG. Elle rend ainsi possible la publication d’un rapport de durabilité exhaustif.

Pour approfondir le sujet :

Directive CSRD : l’analyse de double matérialité, clé de réussite du reporting de durabilité, webinar assuré par Cegos Formation