Paiement instantané et cash management

Le paiement instantané est un nouveau moyen de paiement par virement. En fait, il s’inscrit dans le cadre d’une harmonisation européenne : l’objectif est de créer un marché unifié des paiements.

Fonctionnement

Ainsi, le lancement du SEPA i.e. Instant Credit Transfer (SCT Inst) va se réaliser sous l’impulsion de la banque centrale européenne. En fait, la conception du SEPA trouve son origine à partir du système TARGET (TARGET instant payment settlement – TIPS). Actuellement, on dénombre 34 pays SEPA à l’échelle européenne [Union européenne (28) + Suisse + Monaco + Liechtenstein + Norvège + Islande + Saint-Marin].

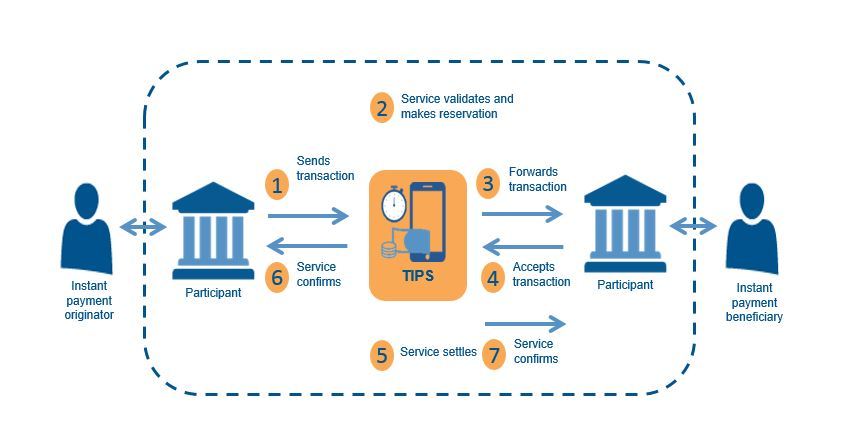

SCHEMA DE FONCTIONNEMENT

Le paiement instantané présente de nombreux avantages …

En effet, le paiement instantané est source de gains d’efficience non négligeables :

– une rapidité d’exécution : ainsi, le temps de traitement d’une opération entre 2 établissements bancaires est de 10 secondes au maximum.

– un accès illimité du service : en effet, le service fonctionne 24h/24 tout au long de l’année (365 jours calendaires)

– un large champ d’action géographique : 34 pays SEPA sont adhérents à ce système qui permet de faire des transactions B to C ou B to B ou C to C avec B = business, entreprises et C = consommateurs, particuliers

– interopérabilité du système TARGET : une banque adhérente peut à la fois émettre et recevoir des flux provenant de n’importe quelle banque

– contrôle des fraudes en temps réel

… mais il n’est pas exempt de limites

Ainsi, 3 limites peuvent être soulignées au moment de son lancement en 2018 :

– un montant des transactions maximal : le plafond s’élève à 15 000 euros par virement instantané

– une impossibilité de faire opposition du côté du payeur : autrement dit, le paiement en temps réel est irrévocable.

– un coût financier (même faible) à prévoir

Attraits du paiement instantané

Toutefois, d’après la dernière étude réalisée par le cabinet Redbridge, les entreprises sont majoritairement (53%) ouvertes à ce nouveau moyen de paiement.

Avantages :

– une amélioration de la gestion de trésorerie : paiement instantané, réduction du montant des impayés, versement immédiat des fonds provenant de l’affacturage

– une suppression du traitement administratif des ordres d’achat fournisseurs ou de vente des clients

– un virement des salaires en fonction des jours calendaires

– une potentielle réduction de frais bancaires comparés à ceux de la carte bancaire

Inconvénients :

– une mise en place d’un système informatique qui traite non pas seulement du paiement instantané mais aussi des autres modes de paiement (chèques, carte bancaire, espèces, virement … )

– une connaissance des habitudes d’achat des clients : quels sont les supports utilisés pour effectuer les transactions : portefeuille digital ? carte sans contact ?

PS1 : Le portefeuille digital est une application dédiée au paiements mobile téléchargeable sur smartphone ou tablette.

PS2: Avec une carte sans contact, le client peut faire ses transactions sans saisir son code secret

– une limitation du montant des transactions : 15 000 EUR par virement

– des retards dans les délais de paiement : même avec l’instauration de SCT Inst, un client qui paie systématiquement en retard continuera à le faire, l’entreprise récupérant les fonds lors de l’activation du paiement instantané.

Conclusion

De ce fait, la généralisation de ce nouveau moyen de paiement est prévue pour novembre 2018. A partir de cette date, les banques et autres institutions financières sont libres de fournir ce service à leurs clients.

Censé être facile d’utilisation via son smartphone, le paiement instantané doit pouvoir remplacer à terme les espèces, la carte et le virement SEPA. Ainsi, selon les prévisions de la Banque centrale européenne, le paiement instantané devrait représenter 13% des paiements scripturaux en 2020.

Pour avoir un regard critique sur la question, lire l’excellent article : une révolution dans le monde du paiement ?

Pour approfondir la problématique de la trésorerie, voir : la mutation de la fonction trésorerie

En savoir plus, voir : blog : management financier