Comptabilisation des ICOs

La comptabilisation des ICOs vient d’être délimitée par l’Autorité des Normes Comptables (ANC). Cet organisme définit ainsi le cadre comptable des ICOs. Cet acronyme signifie Initial Coin Offerings. En bref, il s’agit d’un type d’opérations utilisées pour lever des fonds en cryptodevises.

Statistiques : levées de fonds ICos

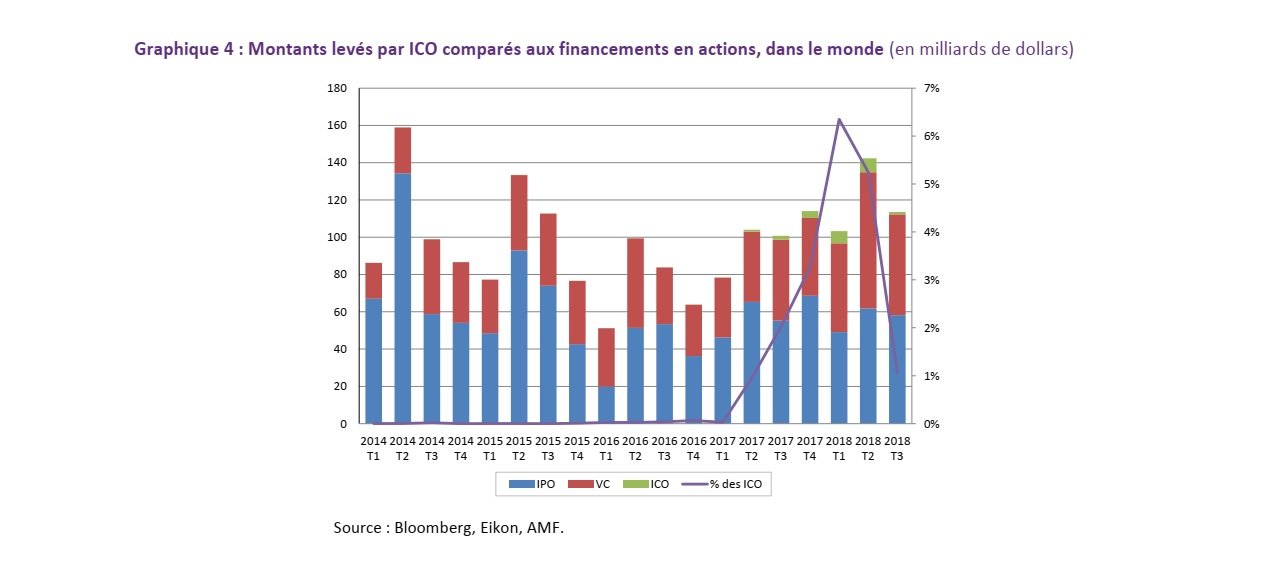

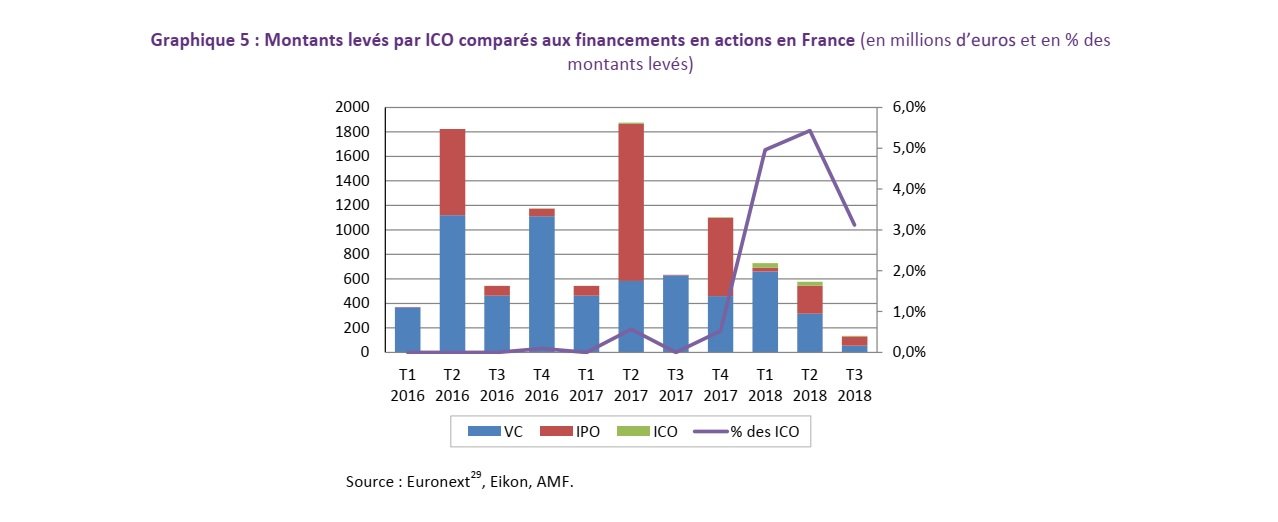

Les levées de fonds ICos dans le monde constituent un phénomène récent. Par ailleurs, leur part dans le financement des entreprises reste marginal.

En France, le montant moyen d’une ICO s’élève à 8,1 millions de dollars, à l’émission des jetons numériques (tokens). D’après le rapport Landau, entre 2014 et 2018, la France a réalisé 16 ICOs

Pour en savoir plus sur le marché des ICos, voir : Icostats.com

Et aussi pour une analyse détaillée de ce marché, lire le rapport de l’AMF (novembre 2018) : Risques et Tendances

Principes généraux

D’après le président de l’ANC, M. P. de Cambourg, « Ce nouveau règlement de l’ANC, qui établit un cadre comptable national propre aux ICO est fondé sur l’énoncé de principes généraux, compte-tenu de la diversité des jetons (…) ».

D’où une comptabilisation « qui permette de sécuriser ces opérations : l’émetteur doit clarifier, notamment dans l’annexe, les droits et obligations attachés aux jetons émis afin d’en déterminer le traitement comptable selon un arbre de décision fixé dans le règlement et distinguant les différentes catégories de jetons ; le détenteur quant à lui doit préciser s’il détient les jetons à des fins d’utilisation ou à des fins de placement, le traitement comptable dépendant de cette distinction fondamentale. »

Ainsi, dans son règlement diffusé à la presse, l’ANC traite de trois éléments :

- la définition des jetons

- le traitement comptable côté émetteur

- le traitement comptable côté détenteur

Définition des jetons (tokens)

Le jeton est actuellement défini comme tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits, pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, son propriétaire.

Pour les jetons qui présentent les caractéristiques de titres financiers, de contrats financiers ou de bons de caisse, ils sont traités comptablement conformément aux règles du plan comptable général (PCG) applicables aux titres financiers, aux contrats financiers et aux bons de caisse.

Pour les jetons ne présentant pas ces caractéristiques, le présent règlement en définit le traitement comptable spécifique.

Traitement comptable côté « émetteur »

Pour déterminer le traitement comptable d’une offre de jetons, une analyse des droits et obligations, implicites et explicites, vis-à-vis des émetteurs et acquéreurs, est nécessaire.

Cette analyse se fait notamment sur la base du document de présentation de l’offre de jeton, souvent appelé « white paper ».

Selon les caractéristiques analysées, les jetons émis seront comptabilisés chez l’émetteur à leur date d’émission pour leur valeur de souscription, en application des règles existantes du PCG :

– une dette remboursable : comptabilisation en emprunts et dettes assimilées ;

– une obligation de fournir des prestations restant à réaliser ou des biens restant à livrer : comptabilisation en produits constatés d’avance ;

– à défaut : les sommes collectées sont considérées comme définitivement acquises par l’émetteur et sont comptabilisées en produits.

Lorsque des dettes sont remboursables ou indexées en jetons, un traitement comptable similaire aux créances ou dettes en monnaies étrangères est instauré.

Ainsi, l’effet des variations de valeur des dettes en jetons, ou indexées en jetons, est comptabilisé par l’utilisation de comptes transitoires actifs ou passifs, et le cas échéant, une provision pour charge est comptabilisée en cas de position active de ces comptes transitoires, reflétant des pertes latentes.

Le cas échéant, les éventuelles pratiques de couverture de ces dettes seront comptabilisées selon les dispositions du plan comptable général relatives aux opérations de couverture.

Les informations à porter dans l’annexe sont de nature à pouvoir expliquer tant la nature du projet proposé que les différents effets de l’offre de jetons sur les états financiers. Des informations spécifiques sont demandées sur la cotation des jetons, ainsi que le nombre de jetons émis et restant à émettre, en vue de pouvoir en apprécier tous effets dilutifs potentiels.

Traitement comptable côté « détenteur »

L’intention de l’acquéreur de jetons constitue l’élément clef du classement comptable des 2/3 jetons acquis :

– en cas d’intention d’utiliser les biens et services attachés au jeton, et ce au-delà de l’exercice en cours : le jeton est classé en immobilisation incorporelle, amortie et dépréciée selon les dispositions du plan comptable général ;

– à défaut : les jetons détenus sont comptabilisés dans un compte ad hoc « 5202 jetons détenus », créé dans le compte 52 dont le libellé est modifié de façon à en refléter le contenu (« 52 Instruments financiers à terme et jetons détenus »).

Compte-tenu des volatilités constatées sur les cotations de jetons détenus, il est pertinent de reconnaitre au bilan leur valeur vénale lorsqu’ils ne sont pas classés en immobilisation incorporelle, et ce en application du principe de prudence.

Ainsi, les variations de valeur vénale des jetons détenus sont comptabilisées par contrepartie de comptes transitoires actifs ou passifs, et le cas échéant, une provision pour charge est comptabilisée en cas de position active de ces comptes transitoires, reflétant des pertes latentes.

Le mode de valorisation des jetons détenus se présente ainsi de manière symétrique à d’éventuelles dettes indexées en jetons, ce qui en facilite la comptabilité de couverture.

Dans l’annexe, l’information porte essentiellement sur leur classement comptable, ainsi que les modalités de détermination des valeurs vénales des jetons détenus, qui compte tenu de leur volatilité et leurs modalités de cotation hétérogènes, nécessitent d’être explicitées.

Conclusion

« Bien que le domaine soit en constante évolution, l’ANC a souhaité d’ores et déjà fixer un cadre permettant aux opérations de se développer de façon transparente ; l’ANC tiendra compte de l’évolution des pratiques et mettra à jour ce règlement autant que de besoin.”

Source : Autorité des Normes Comptables (ANC)

Pour approfondir ce thème, voir : les ICO et le commissaire aux comptes