Conformité procédurale audit : Leçon du scandale EY Shell

La conformité procédurale audit n’est pas optionnelle : c’est un actif stratégique

66 millions de dollars. C’est le prix d’un contrôle défaillant.

Ainsi, l’affaire EY-Shell, révélée en février 2026, ne doit pas être vue comme une simple anecdote réglementaire. C’est un signal d’alarme pour nous tous, professionnels du chiffre. Une violation des règles de rotation des associés a coûté au cabinet 66 millions de dollars de revenus annuels, et bien plus encore en crédibilité.

Bien trop souvent, la conformité est perçue comme un centre de coût. En fait, ce scandale prouve le contraire : la conformité procédurale est un actif stratégique. Elle protège la pérennité commerciale, renforce la confiance des clients et anticipe les crises de gouvernance.

Ainsi, l’analyse des violations récentes comme celle de EY-Shell, mais aussi EY, PwC et Deloitte sur leurs programmes de formation interne (2025) révèle un schéma inquiétant : la conformité procédurale est sous-investie là où elle devrait être prioritaire.

Alors, comment la conformité devient-elle un levier de valeur ? Et surtout : comment en mesurer le ROI avec rigueur ?

EY-Shell : quand une rotation ignorée coûte 66 M$

En décembre 2025, EY perdait l’un de ses mandats les plus prestigieux : l’audit de Shell, géant du FTSE 100. Le motif ? Une non-conformité aux règles de rotation.

- L’infraction : L’associé chef de file, Gary Donald, a dépassé la limite de 5 ans imposée par la SEC (et 7 ans au Royaume-Uni). Il est resté sur les comptes 2023 et 2024.

- Les conséquences : Shell a lancé un appel d’offres. PwC a remporté le contrat à partir de 2027.

- Les dégâts humains : Quatre associés ont quitté le cabinet, dont le responsable de la conformité nationale. Un signal clair : l’échec était systémique.

- L’enquête : Le Financial Reporting Council (FRC) a ouvert une investigation formelle.

Résultat ? 66 M$ de revenus annuels envolés pour un « simple » oubli procédural. Or, les états financiers de Shell n’ont pas été modifiés. Cependant, l’indépendance, pilier de la profession, a été compromise par la « familiarité » excessive.

La conformité procédurale audit : pas un coût, mais un garant de pérennité

Trop souvent, les fonctions compliance sont vues comme des « freins » bureaucratiques.

Protection des revenus de la marque

En fait, chez EY, cette vision a coûté cher. Or, la conformité procédurale est un actif stratégique pour trois raisons :

- Protection des revenus : Un mandat comme Shell repose sur la confiance. Une violation = perte immédiate.

- Renforcement de la marque : En plus, les Big Four attirent les talents via leur réputation. Aussi, perdre un client FTSE 100 fragilise recrutements et partenariats.

- Avantage concurrentiel : Dans un marché saturé, la conformité différencie. Donc, elle transforme les régulateurs en alliés.

Par conséquent, la conformité n’est pas un « coût à minimiser ». Au contraire, c’est un investissement qui sécurise des milliards en valeur d’entreprise.

Comment mesurer le ROI de la conformité procédurale audit ?

Tout d’abord, le ROI de la compliance n’est pas un mythe. Il se calcule. Voici une méthode pratique :

Formule et exemples concrets

- Formule basique : ROI = (Bénéfices nets – Coûts d’investissement) / Coûts d’investissement.

- Coût évité : Les violations coûtent en moyenne 3 à 5 fois plus que les investissements préventifs (amendes, reprises ou révisions selon les cas, pertes clients).

- Productivité : Les outils GRC réduisent les audits manuels de 40-50 %.

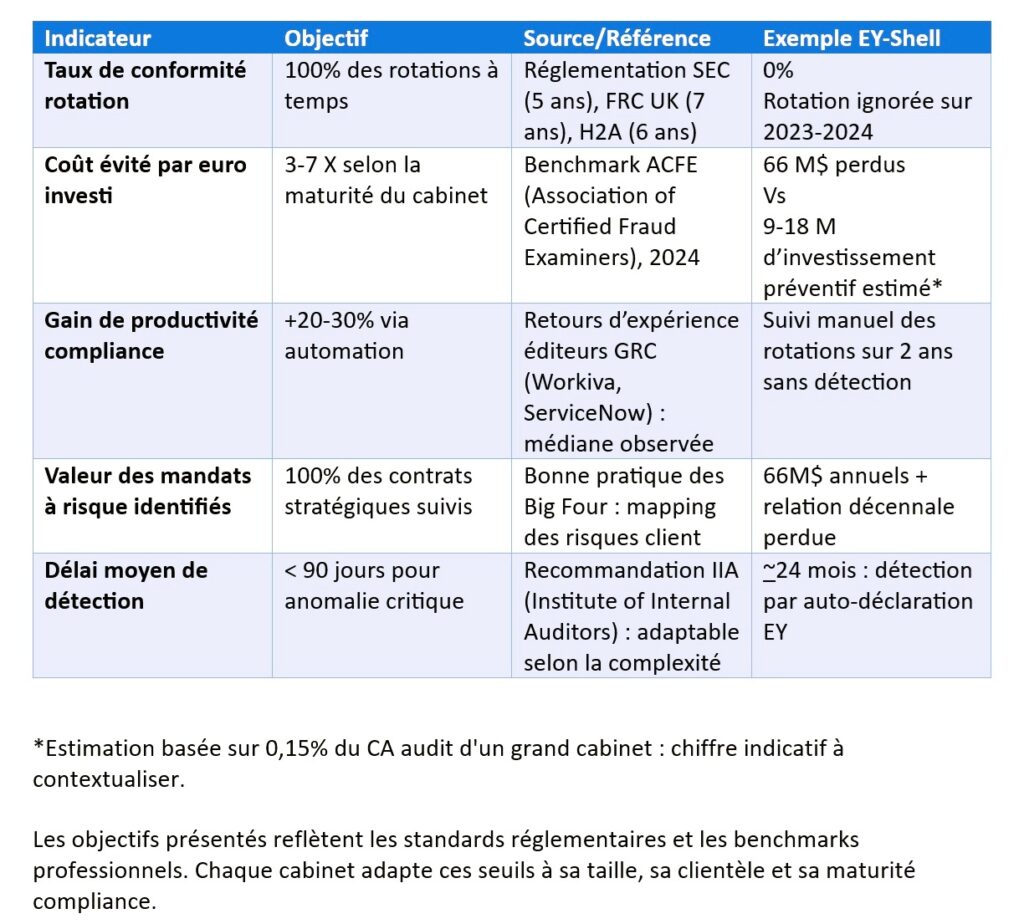

Tableau des métriques ROI (applicable aux cabinets d’audit de taille significative)

Astuce : Utilisez des dashboards GRC (comme Cetbix, Oneleet, Workiva ou ServiceNow) pour tracker en temps réel.

Quels indicateurs pour anticiper les risques de gouvernance ?

Aussi, pour transformer la compliance en « radar » stratégique, voici les KPIs clés identifiés dans l’analyse des cas récents de gouvernance :

- Rotation et indépendance : % de partenaires en dépassement de tenure (cible : 0 %).

- Contrôles internes : Taux de résolution des anomalies d’audit (cible : 95 % en <30 jours).

- Culture et formation : Taux de complétion des formations éthiques (cible : 100 %).

- Risques systémiques : Durée moyenne des mandats clients (indicateur de familiarité).

- ROI prédictif : Value at Risk (VaR) estimée en cas de non-conformité.

BONUS : 5 Leçons à retenir pour les cabinets d’audit

- Indépendance > Commerce : Aucun mandat, même à 66 M$, ne justifie un risque réglementaire.

- Rotation stricte : SEC (5 ans), UK (7 ans), France (6 ans pour les EIP). Ainsi, aucune exception ne devrait exister.

- Contrôle interne : La conformité ne repose pas sur une seule personne. La 2ᵉ ligne de défense doit être proactive.

- Rôle des comités d’audit : Ils doivent évaluer activement la pertinence et la continuité des mandats des associés.

- Risque réputationnel : Une erreur procédurale peut coûter plus cher qu’une erreur technique.

Conclusion sur la conformité procédurale audit : Investissez dès aujourd’hui

Tout compte fait, l’affaire EY-Shell ne se résume pas à une erreur administrative. Effectivement, c’est la démonstration brutale qu’une faille de gouvernance, même minime, peut fragiliser un modèle économique construit sur la confiance. Soixante-six millions de dollars ne représentent que la partie visible de l’iceberg : la crédibilité perdue, les talents qui s’interrogent, les clients qui regardent ailleurs. Ainsi, ces dégâts ne se chiffrent pas, ils se subissent.

En conséquence, demain, la conformité ne sera plus un exercice de conformité (au sens bureaucratique). En fait, avec l’arrivée des outils d’IA réglementaire et la pression croissante des régulateurs européens, les cabinets qui transformeront leur compliance en radar stratégique (et non en boulet administratif) domineront le marché. Ceux qui tarderont à investir dans cette transformation paieront, comme EY, un prix bien supérieur au coût de la prévention.

In fine, la question n’est plus de savoir si vous pouvez vous permettre d’investir dans la conformité procédurale. C’est de savoir si vous pouvez vous permettre de ne pas le faire.

Pour conclure, voici une action concrète pour cette semaine : Premièrement, il convient de vérifier vos rotations en cours. Ensuite, vous pouvez tester un logiciel GRC (essai 30 jours). Enfin, vient un temps pour la discussion : Quels KPIs votre organisation suit-elle aujourd’hui en matière de conformité ?