Private Equity et Audit : Comparatif International et Scénarios 2026

Une vague d’investissements sans précédent transforme actuellement le paysage de la certification légale. Plus précisément, l’intersection entre private equity et audit est devenue le cœur d’une tension majeure : comment concilier attractivité financière et indépendance professionnelle ? Cette analyse décrypte les modèles réglementaires internationaux. Elle propose aussi trois scénarios stratégiques pour l’avenir de la profession à l’horizon 2026.

Pourquoi le Private Equity S’empare-t-il de l’Audit ? (Diagnostic)

En effet, en l’espace de dix-huit mois seulement, dix à quinze fonds ont investi dans le secteur de l’audit français. Comment expliquer un tel engouement, alors même que les régulateurs durcissent les règles face à l’arrivée massive des fonds ?

Pour répondre à cette question, il convient d’analyser les ressorts profonds de cette dynamique de marché. En fait, celle-ci conjugue à la fois force d’attraction financière, opportunité de consolidation et révolution technologique.

L’Attrait Financier d’un Secteur en Mutation

À première vue, le secteur de l’audit et du conseil comptable pourrait sembler peu propice aux ambitions du capital-investissement. Pourtant, en y regardant de plus près, les fondamentaux financiers du secteur révèlent un profil d’investissement particulièrement séduisant. Les cabinets dégagent en effet des marges EBITDA comprises entre 20 et 30 %. Celles-ci sont adossées à des flux de trésorerie stables et récurrents. Cela s’explique notamment grâce à la structure d’abonnement des missions légales.

Par ailleurs, l’horizon d’investissement de quatre à cinq ans caractérise les fonds de private equity. Elle s’aligne parfaitement avec les cycles de transformation que connaissent ces structures.

À cette rentabilité structurelle s’ajoute une dynamique de revalorisation spectaculaire. Comme le souligne Clément Vercoutere d’Arc Capital, « les valorisations ont parfois doublé en un an ». Ainsi, ceci témoigne d’un appétit acheteur qui fait mécaniquement monter les multiples, qu’il s’agisse de multiples d’EBITDA ou de multiples du chiffre d’affaires. Compta Online confirme d’ailleurs que l’audit constitue désormais « l’un des marchés M&A les plus actifs en France ».

En conséquence, l’audit est loin d’être perçu comme un secteur mature en déclin. Au contraire, il s’impose aux yeux des investisseurs comme un gisement de valeur encore insuffisamment exploité.

La Fragmentation du Marché Français : Une Opportunité de Consolidation

L’attractivité financière explique en partie l’intérêt croissant du private equity. Or, la structure même du marché français constitue un accélérateur décisif. On dénombre en effet près de 20 000 cabinets en France. 80 % comptent moins de dix collaborateurs, selon les données publiées par Économie Matin. Cette atomisation extrême du tissu professionnel crée mécaniquement des conditions idéales pour des stratégies de build-up.

De plus, à ce facteur structurel s’ajoute une dynamique démographique inévitable : une vague sans précédent de départs à la retraite. Ce phénomène frappe actuellement des dirigeants appartenant majoritairement à la tranche d’âge 50-60 ans. Faute de successeurs identifiés ou disposant des fonds nécessaires pour racheter les parts, de nombreux cabinets familiaux se retrouvent dans une situation de transmission délicate.

Aussi, cette situation offre aux fonds une fenêtre d’entrée à des conditions attractives. Des groupes tels qu’Exco Nexiom ou In Extenso illustrent déjà ce potentiel de build-up rentable. Bruno Da Silva (Exco Nexiom) anticipe d’ailleurs un mouvement de fond :

« À terme, il restera quelques mastodontes et des cabinets de niche. Bruno Da Silva, Exco Nexiom

Cette vision schématise en réalité trois segments désormais bien distincts :

- les grands groupes détenus par le PE,

- les cabinets intermédiaires (2 à 25 M€ de chiffre d’affaires)

- et les petites structures en dessous du seuil des 2 M€.

Les Tendances Technologiques comme Accélérateur de l’Audit

Au-delà des considérations financières et structurelles, c’est aussi la révolution technologique en cours qui légitime la présence des fonds dans le secteur :

- La généralisation de la facture électronique,

- l’essor de l’intelligence artificielle appliquée à l’audit de données,

- et l’automatisation des tâches à faible valeur ajoutée

Ces éléments nécessitent des investissements massifs. Mais, la plupart des cabinets indépendants ne sont tout simplement pas en mesure de financer seuls.

De plus, en prenant en charge les processus répétitifs, la technologie permet de se concentrer sur des décisions stratégiques. Autrement dit, elle ne remplace pas l’auditeur, mais redéfinit profondément son rôle.

Par ailleurs, de nouveaux services émergent rapidement : reporting de durabilité (CSRD), cybersécurité, accompagnement RSE. Ce sont d’autant de domaines où la création de valeur est encore devant nous. Dans ce contexte, le PE ne se présente plus seulement comme un investisseur financier. En fait, il devient un partenaire de transformation. Comme le note La Gazette France, « l’effet de taille est vital pour financer notre transformation ».

Toutefois, cette dynamique d’accélération technologique se heurte désormais à un cadre réglementaire en pleine mutation. Comment les différents pays arbitrent-ils entre innovation et protection de l’indépendance ?

Régulation Internationale : Private Equity et Audit face aux Lois

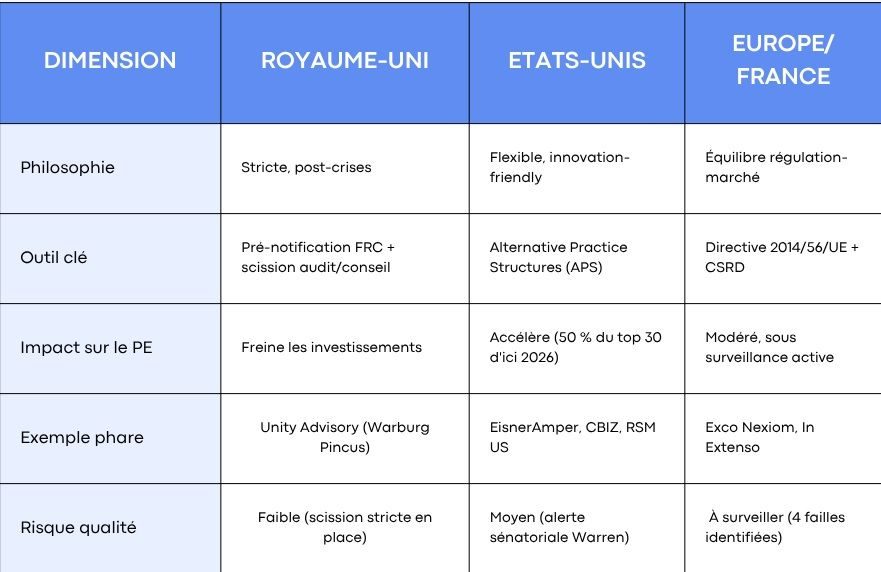

Bien que la pression du private equity sur la profession soit un phénomène mondial, les réponses réglementaires divergent sensiblement d’un pays à l’autre.

Trois grands modèles s’affrontent aujourd’hui :

- le modèle britannique de prévention stricte,

- le modèle américain d’accommodation par la structure juridique,

- et le modèle européen dont français d’encadrement prudent.

Examiner ces approches en détail permet :

- non seulement de comprendre les choix effectués,

- mais aussi d’identifier les failles qui subsistent dans chacun d’entre eux.

Royaume-Uni : La Prévention Post-Crise (Modèle Carillion)

Pour comprendre la rigueur de l’approche britannique, il faut remonter aux faillites retentissantes de Carillion et de Thomas Cook entre 2018 et 2019.

Dans les deux cas, des cabinets du Big Four ont réalisé des audits sans réserve. Or, ils n’avaient pas permis d’alerter les marchés sur la détresse financière réelle de ces entreprises.

Le choc fut considérable à plus d’un titre :

- pour les actionnaires et les créanciers,

- mais plus profondément encore pour la confiance du public dans la profession.

En réponse à ces scandales, le Financial Reporting Council (FRC) a imposé dès 2024 une série de mesures structurantes. La plus emblématique est sans conteste la scission stricte entre activités d’audit et de conseil pour les firmes du Big Four.

L’objectif était de supprimer les incitations commerciales susceptibles d’altérer l’indépendance du jugement d’audit. En parallèle, une obligation de pré-notification auprès du FRC a été instaurée pour tout investissement de private equity dans un cabinet d’audit. Cela a permis d’instaurer une vigilance préalable plutôt que réactive.

Cette approche a produit des effets concrets sur l’écosystème : l’émergence en 2025 de firmes dites « conflict-free ». Unity Advisory (financée par Warburg Pincus à hauteur de 300 millions de dollars) en est un parfait exemple.

Ce modèle inédit s’illustre par :

- l’acceptation du capital de PE

- et la renonciation délibérément à toute activité d’audit

L’intérêt est d’éviter ab initio les conflits d’intérêts. Comme souligne notamment l’ICAS (Institute of Chartered Accountant of Scotland), la préoccupation centrale demeure « le risque que les considérations financières n’influencent indûment les comportements » des auditeurs.

Le bilan est donc nuancé : la qualité est préservée. Cependant, c’est au prix d’une limitation notable des investissements dans le secteur.

États-Unis : L’Accommodation par les Structures APS

À l’opposé du modèle britannique, les États-Unis ont opté pour une approche pragmatique. Cette dernière vise à accommoder le capital-investissement plutôt qu’à le contraindre. Le mécanisme central de cette adaptation est celui des Alternative Practice Structures (APS).

Une structure juridique hybride

En effet, l’APS repose sur une séparation juridique formelle entre :

- l’entité d’audit, soumise aux règles d’indépendance

- et les entités de conseil ou de services susceptibles, elles, d’accueillir des capitaux extérieurs.

EisnerAmper a lancé le mouvement en 2021. Puis ont suivi rapidement Schellman, Citrin Cooperman et RSM US.

Pour comprendre pourquoi cette structure séduit autant, il convient d’en expliquer le mécanisme précis.

Dans une APS, la firme est divisée en deux entités juridiquement distinctes :

- d’un côté, une entité d’audit strictement réservée aux professionnels certifiés (CPA). Elle seule peut signer les rapports d’audit et demeure soumise aux règles d’indépendance ;

- de l’autre, une entité de services (conseil, technologie, formation) qui, elle, peut accueillir librement des capitaux extérieurs, y compris de PE.

Les deux entités partagent des ressources opérationnelles telles que des locaux, du personnel de support et la marque. Cependant, elles sont juridiquement séparées.

Intérêt des APS

C’est précisément cette séparation qui permet de contourner les règles d’indépendance tout en maintenant une apparence de conformité.

Selon le Private Equity Report: 2025 Trends and 2026 Outlook publié par Cherry Bekaert le 25 février 2026, « début 2026, près de la moitié des 30 plus grands cabinets comptables aux États-Unis ont une forme d’investissement en private equity ou une structure de pratique alternative (APS) ; le rythme dans ce secteur ne devrait faire que s’accélérer ».

Ce faisant, les États-Unis ont créé un précédent mondial :

- une profession qui accepte le capital-risque

- tout en maintenant, du moins sur le plan formel, les garde-fous réglementaires.

The Accountant qualifie d’ailleurs cette ingénierie de « pont vers un futur incertain ».

Toutefois, des voix critiques se font entendre. La sénatrice Elizabeth Warren a publiquement alerté sur les risques que ces structures font peser sur la qualité effective des audits. A ce titre, elle avance l’argument selon lequel la séparation juridique ne garantit pas l’indépendance intellectuelle et commerciale des auditeurs soumis à des pressions de rentabilité.

En définitive, le modèle APS repose sur un pari : l’ingénierie juridique suffira à isoler la fonction d’audit des logiques financières qui animent ses actionnaires indirects. Ce pari reste, à ce jour, non concluant.

Europe et France : L’Encadrement Prudent de l’Audit

L’Union européenne, quant à elle, adopte une posture intermédiaire. Sa position se fonde sur un équilibre délicat entre ouverture au marché et protection de la qualité.

La Directive 2014/56/UE est actuellement en cours de révision pour la période 2024-2025. Elle prévoit notamment que la majorité des droits de vote et des sièges au sein des cabinets d’audit doit rester aux mains d’auditeurs qualifiés. Cette disposition vise précisément à prévenir une prise de contrôle effective par des investisseurs non professionnels de l’audit.

En France, l’Autorité des marchés financiers (AMF) et la Haute Autorité de l’Audit (H2A) assurent une surveillance active de ces évolutions. La vague d’investissements est rapide : dix à quinze fonds en dix-huit mois (source : Arc Capital). Elle est perçue comme modérée mais préoccupante. L’entrée en vigueur de la CSRD crée par ailleurs de nouveaux besoins de compétences ESG. Or, ceux-ci sont susceptibles d’attirer davantage encore les capitaux extérieurs vers les cabinets capables de se positionner sur ces nouvelles missions.

En somme, l’Europe cherche une troisième voie. Elle n’est ni la rigidité britannique, ni la permissivité américaine.

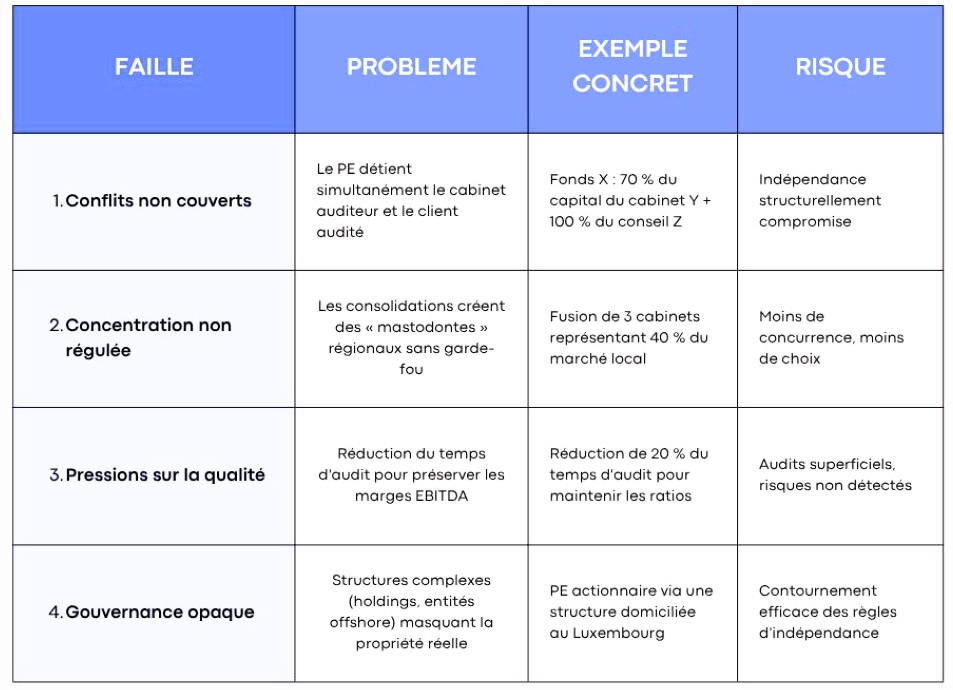

Les 4 Failles du Cadre Actuel entre Private Equity et Audit

Malgré les avancées réglementaires enregistrées dans les trois zones géographiques, une analyse rigoureuse révèle l’existence de quatre failles structurelles . En fait, elles fragilisent l’ensemble du dispositif.

L’existence de failles

Ces lacunes, si elles ne sont pas comblées rapidement, pourraient alimenter des crises futures d’une ampleur similaire à celle de Carillion. Le tableau ci-dessous en présente une synthèse :

L’ICAS résume parfaitement le problème lorsqu’il pointe des structures « compliant in form but not in substance ». Ce sont des structures formellement conformes mais substantiellement défaillantes. Économie Matin relève de son côté les difficultés réelles à garantir « l’indépendance des structures détenues par des investisseurs financiers ».

Des réponses aux failles

Pour autant, chacune de ces failles appelle des réponses spécifiques et proportionnées.

Premièrement, l’instauration d’un registre de participations croisées obligatoire peut traiter les conflits d’intérêts non couverts. Les régulateurs pourraient consulter ces registres en temps réel. L’objectif serait de détecter toute situation où un même fonds détient simultanément des participations dans un cabinet auditeur et dans l’une de ses entités auditées.

Deuxièmement, la concentration non régulée appelle la définition de seuils de part de marché par bassin géographique. Ceux-ci pourraient être assortis d’un mécanisme de contrôle préalable des fusions. Le dispositif serait comparable au contrôle des concentrations exercé par l’Autorité de la concurrence.

Troisièmement, l’instauration d’indicateurs de qualités d’audit pourrait contrer les pressions sur la qualité. Ces indicateurs seraient publiés chaque année (nombre d’heures par dossier, taux de revue contradictoire, résultats des contrôles qualité). L’intérêt est de rendre ainsi visible ce qui reste aujourd’hui opaque.

Quatrièmement, enfin, la gouvernance opaque exige une obligation de transparence de propriété « ultime » (beneficial ownership). En fait, cette obligation exige que toute structure interposée (holding, entité offshore) soit intégralement déclarée aux autorités de supervision.

Dès lors, face à ces failles persistantes mais adressables, la révision européenne de 2024-2025 pourrait changer la donne. Trois scénarios se dessinent pour la France à l’horizon 2026-2028.

Scénarios 2026-2028 : L’Avenir du Private Equity dans l’Audit

L’avenir du secteur de l’audit en présence du private equity n’est pas écrit. Il dépendra en grande partie des choix collectifs effectués au cours des prochaines années par :

- les régulateurs,

- les professionnels

- et par les fonds eux-mêmes.

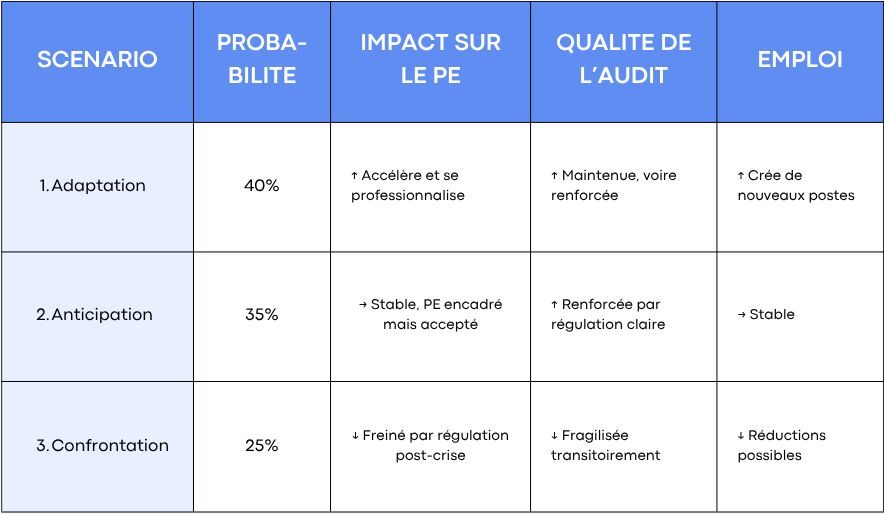

Trois trajectoires plausibles se dessinent. Les probabilités respectives ont été estimées sur la base des signaux actuels du marché et des dynamiques réglementaires observées.

Scénario 1 : Adaptation et Modernisation des Cabinets

Dans ce scénario optimiste, les cabinets parviennent progressivement à adopter des montages conformes. Pour ce faire, ils s’inspirent du modèle APS américain tout en respectant les contraintes réglementaires européennes.

Les investissements du PE accélèrent :

- la digitalisation,

- le déploiement de l’IA

- et la montée en compétences sur les nouvelles missions (ESG, CSRD, cybersécurité).

Des initiatives telles que « Demain », lancée par Exco Nexiom en réponse aux enjeux RSE, illustrent d’ores et déjà cette capacité d’adaptation.

Dans cette configuration, la profession sort modernisée de la rencontre avec le PE. En effet, les investissements financiers servent effectivement la qualité de service. Les auditeurs, de leur côté, conservent l’indépendance nécessaire à leur mission d’intérêt public. L’emploi y est stimulé, notamment dans les fonctions à haute valeur ajoutée.

Ce scénario suppose néanmoins une condition préalable essentielle :

- les fonds acceptent des horizons de retour sur investissement plus longs,

- et les régulateurs définissent des règles du jeu suffisamment claires pour écarter les comportements opportunistes.

Scénario 2 : Anticipation Réglementaire et Qualité

Dans ce second scénario, de nature proactive, régulateurs et professionnels co-construisent en amont un cadre réglementaire proportionné, avant que des crises ne viennent l’imposer de manière réactive :

- L’AMF et le H2A publient un guide de référence sur les montages PE-audit

- des obligations déclaratives annuelles renforcent la transparence de propriété

- des seuils de concentration régionale sont définis pour prévenir les situations d’oligopole local.

Dans cette trajectoire, le PE est non pas exclu, mais encadré. Ainsi, le secteur accepte le PE comme source de financement de la transformation. Cependant, il reste soumis à des garde-fous explicites.

Ceci conduit au renforcement de la qualité de l’audit. De plus, la profession gagne en légitimité auprès du public.

Ce scénario est le plus souhaitable. Toutefois, il suppose un niveau de concertation et de volonté politique rarement atteint dans les délais requis.

Scénario 3 : Confrontation et Risques pour la Profession

Le troisième scénario est le plus redouté. C’est le cas en l’absence de dialogue constructif entre la profession et les régulateurs. Dans ce contexte, les comportements opportunistes se multiplient jusqu’à ce qu’un ou plusieurs scandales (falsification de comptes, conflits d’intérêts avérés, faillites non anticipées ) viennent forcer la main des pouvoirs publics.

La régulation qui s’ensuit est alors punitive, calquée sur le modèle britannique post-Carillion. Elle est aussi potentiellement bien plus contraignante que ce qu’une approche anticipatoire aurait produit.

Dans ce cas, le PE se retire partiellement ou totalement du secteur. Cela ne pourra que freiner net la modernisation en cours. La profession, fragilisée par des scandales médiatisés, perd en attractivité et en crédibilité. L’innovation ralentit et les emplois se réduisent.

En conséquence, la fenêtre d’opportunité est définitivement fermée. C’est le scénario du rendez-vous manqué.

Le tableau suivant synthétise les impacts comparés des trois scénarios :

Tableau Comparatif : Trois Modèles de Régulation

A des fins de comparaison, voici une synthèse des approches réglementaires des trois grandes zones géographiques :

Feuille de Route : Réussir la Transition Private Equity et Audit

Quelle que soit la probabilité accordée à chacun des scénarios, une chose est certaine : l’inaction n’est pas une option. La fenêtre de la régulation anticipée est ouverte. Cependant, elle ne le restera pas indéfiniment. Dès lors, quelles recommandations concrètes peut-on formuler à destination des différents acteurs concernés ?

Recommandations pour les Régulateurs (AMF, H2A)

En premier lieu, les régulateurs doivent clarifier les règles du jeu sans attendre que la crise ne les y contraigne.

Trois actions prioritaires s’imposent à cet égard.

Premièrement, publier un guide pratique sur les montages PE-audit. Ce guide devra distinguer explicitement ce qui est acceptable de ce qui ne l’est pas. Cette clarification permettrait de réduire l’incertitude juridique qui pèse aujourd’hui sur l’ensemble des acteurs. Elle devrait aussi décourager les stratégies d’optimisation des contraintes réglementaires.

Deuxièmement, imposer une transparence totale de propriété. Elle devrait s’opérer via des déclarations annuelles obligatoires des structures de contrôle. C’est pourquoi l’ICAS appelle à une « revue multipartite du cadre de propriété ». Ce serait un premier pas concret et proportionné.

Troisièmement, définir des seuils de concentration régionale. L’objectif serait de limiter la part de marché qu’un même fonds peut détenir au sein d’un périmètre géographique donné. Une possibilité pourrait être d’effectuer des inspections fondées sur les risques. L’objectif, alors, serait de s’assurer de l’effectivité de ces garde-fous.

Recommandations pour la Profession d’Audit

De leur côté, les cabinets et les ordres professionnels ne peuvent se contenter d’attendre une réglementation externe. Une démarche d’auto-régulation proactive s’impose. Elle s’articule autour de trois axes complémentaires.

D’abord, l’élaboration d’une charte éthique spécifique PE-audit, assortie de mécanismes d’audit interne renforcés. Cela permettrait de signaler au marché que la profession entend gérer elle-même les risques induits par les investissements extérieurs.

Ensuite, investir dès maintenant dans les compétences ESG et CSRD, avant même que les obligations légales ne l’imposent. Ceci constitue un avantage compétitif considérable.

Enfin, préserver l’indépendance au niveau de la gouvernance. Cela passe par des structures claires, des comités d’audit solides et des mécanismes de résolution des conflits d’intérêts. C’est une condition non négociable. Par conséquent, le respect de l’éthique reste la meilleure protection contre les dérives. Par ailleurs, Clément Vercoutere (Arc Capital) insiste sur la nécessité de trouver « le juste équilibre entre projet humain, vision stratégique et logique financière ».

Recommandations pour les Fonds de Private Equity

Enfin, les fonds de PE eux-mêmes ont tout intérêt à adopter une posture constructive. Il en va de leur propre réputation et de la pérennité de leurs investissements.

Aussi, ceci conduit à privilégier trois orientations :

- Communiquer de manière transparente sur l’impact qualitatif de leurs investissements. Ce serait de nature à rassurer régulateurs et opinion publique.

- En second lieu, respecter des horizons d’investissement suffisamment longs. Il convient de ne pas sacrifier la qualité sur l’autel de l’EBITDA à court terme.

- En troisième lieu, s’engager activement dans le dialogue avec les régulateurs et la profession. L’objectif ici est de co-construire des règles acceptables par toutes les parties.

Aussi, ce n’est :

Ni panacée ni menace automatique, la financiarisation peut devenir une opportunité à condition d’être maîtrisée _ Geoffroy Nozerand (Économie Matin)

Cette formulation résume admirablement l’enjeu. Il ne s’agit pas de repousser le PE hors du secteur. Au contraire, c’est l’y accueillir dans des conditions qui préservent ce qui fait l’essence même de la profession.

Conclusion : Enjeux de Confiance pour le Private Equity et l’Audit

Au terme de cette analyse, le paradoxe central reste entier. Jamais le private equity n’a autant investi dans l’audit ; jamais, parallèlement, les régulateurs n’ont autant durci leurs exigences. Cette tension n’est pas résolue. Et elle ne se résoudra pas d’elle-même. Elle appelle au contraire une prise de décision collective, lucide et courageuse.

Les leçons comparatives sont claires :

- Le Royaume-Uni a choisi la qualité au prix de la rigidité.

- Les États-Unis ont choisi l’innovation au prix de l’incertitude.

- La France, et plus largement l’Europe, ont encore la possibilité d’inventer une troisième voie.

Cette troisième voie est celle d’une régulation proactive qui accueille les capitaux privés tout en les disciplinant suffisamment. L’objectif demeure que la confiance publique dans l’audit soit préservée.

Mais cette fenêtre se referme. 2026 sera décisif. En effet, si les acteurs (régulateurs, profession, fonds) ne parviennent pas à trouver un terrain d’entente avant que les premières crises n’émergent, la régulation sera imposée de l’extérieur. Elle se fera dans l’urgence, avec tous les effets collatéraux que l’expérience britannique nous a enseignés. Les structures PE actuelles pourraient alors devoir être intégralement redessinées dans un délai de trois à cinq ans.

À la profession toute entière, investisseurs compris, de saisir cette opportunité unique pour se réinventer. L’intérêt est de jamais compromettre ce qui fait son essence et la raison de son existence : la confiance du public.