Norme ISA 240 révisée

En 2025, la lutte contre la fraude financière entre dans une nouvelle ère avec la norme ISA 240 révisée.

Ainsi, la révision majeure de cette norme en juillet 2025 apparaît dans un contexte réglementaire en constante évolution, marqué par une digitalisation accélérée et des attentes renforcées en matière de transparence.

En effet, cette norme, intitulée « Les responsabilités de l’auditeur relatives à la fraude dans les états financiers », représente un pilier fondamental pour renforcer la qualité des audits.

En fait, cette actualisation, effective pour les exercices ouverts à partir du 15 décembre 2026, s’inscrit dans une dynamique proactive de renforcement de la qualité de l’audit. Plus précisément, elle vise à répondre aux lacunes identifiées dans la détection des fraudes complexes tout en clarifiant le rôle et les responsabilités de l’auditeur.

Un contexte fortement évolutif

Tendances de l’audit en 2025

Tout d’abord, des tendances de fond façonnent l’audit en 2025.

En outre, la digitalisation accélérée transforme le paysage, avec une utilisation accrue de l’intelligence artificielle (IA) et des outils d’analyse de données. Par exemple, selon des rapports récents, environ 70 % des cabinets d’audit intègrent déjà l’IA pour des analyses prédictives, ce qui réduit les erreurs manuelles de 30 à 50 %. De surcroît, l’audit continu émerge comme une pratique standard. En fait, elle permet une surveillance en temps réel grâce à des plateformes comme ACL ou IDEA.

Cependant, ces avancées ne se limitent pas à la technologie ; elles s’entrelacent avec les enjeux ESG (Environnementaux, Sociaux et de Gouvernance), qui deviennent des compétences émergentes essentielles.

Ainsi, les auditeurs doivent non seulement maîtriser les outils technologiques, mais aussi analyser des risques avancés liés à la durabilité, tels que le greenwashing.

Importance de la gestion des risques de fraude

Par ailleurs, l’importance croissante de la gestion des risques de fraude ne peut être sous-estimée.

En effet, la fraude cause des pertes estimées à 5 % du chiffre d’affaires mondial des entreprises en 2025. Or, la cybercriminalité et les instabilités économiques exacerbent ces pertes.

C’est précisément ici que la norme ISA 240 intervient. Cette norme va alors positionner les auditeurs comme des gardiens proactifs de l’intégrité financière.

Evolution réglementaire

D’autre part, l’évolution réglementaire récente renforce cette norme. L’International Auditing and Assurance Standards Board (IAASB) a publié la norme ISA 240 révisée en juillet 2025. Elle est effective pour les audits des périodes commençant le ou après le 15 décembre 2026.

De ce fait, elle s’aligne harmonieusement sur d’autres normes comme l’ISA 315 (évaluation des risques) et l’ISA 570 (continuité d’exploitation).

La norme ISA 240 révisée répond aux scandales corporatifs et aux attentes sociétales pour une transparence accrue. En France, par exemple, la Compagnie Nationale des Commissaires aux Comptes (CNCC) et la Haute Autorité de l’Audit (H2A) adaptent ces changements. C’est ainsi qu’ils ont intégré des obligations locales comme la loi Sapin II pour la prévention de la corruption.

Fondements et Objectifs de la Norme ISA 240 révisée

Objectifs de la norme ISA 240 révisée

Tout d’abord, il convient de rappeler l’objectif principal de la norme ISA 240 révisée. Il s’agit d’obtenir une assurance raisonnable que les états financiers sont exempts d’anomalies significatives dues à la fraude.

La norme ISA 240 révisée promeut un scepticisme professionnel et des réponses efficaces aux risques.

Par conséquent, elle distingue nettement :

- la fraude (intentionnelle, comme la manipulation des comptes)

- des erreurs (non intentionnelles)

Fondements de la norme ISA 240 révisée

De plus, la norme ISA 240 révisée se focalise sur les fraudes impliquant la direction. Ce sont souvent les fraudes les plus ardues à détecter.

Dans cette optique, la norme établit une distinction cruciale entre deux types de fraude :

- d’une part, les états financiers frauduleux, qui impliquent des omissions ou des annonces intentionnelles,

- et d’autre part, le détournement d’actifs, qui correspond au vol ou à l’utilisation abusive des actifs d’une entité.

Par conséquent, cette distinction est fondamentale pour une approche ciblée des risques.

Les changements majeurs apportés par la norme ISA 240 révisée

De plus, la révision de 2025 introduit sept domaines clés d’amélioration. Ceux-ci modernisent profondément la pratique.

- Premièrement, la norme ISA 240 révisée renforce le scepticisme professionnel. A ce titre, elle exige une vigilance continue et une évaluation rétrospective (« stand-back ») pour éviter les biais.

- Deuxièmement, la norme clarifie les responsabilités de l’auditeur séparées des limitations inhérentes à l’audit.

- Troisièmement, l’ISA 240 améliore les communications. En effet, elle favorise des dialogues continus avec la direction et les responsables de la gouvernance (TCWG) sur les questions de fraude.

- Quatrièmement, la norme applique une « optique de fraude » dans l’évaluation des risques. Elle met l’accent sur les programmes de lanceurs d’alerte et une présomption renforcée sur la reconnaissance des revenus.

- Cinquièmement, en cas de fraude suspectée, la norme ISA 240 révisée prévoit des réponses robustes. Cela inclut un seuil de « clairement insignifiant » pour assurer la proportionnalité.

- Sixièmement, la norme accroît la transparence dans le rapport d’audit via les Key Audit Matters (KAM) liées à la fraude pour les entités cotées.

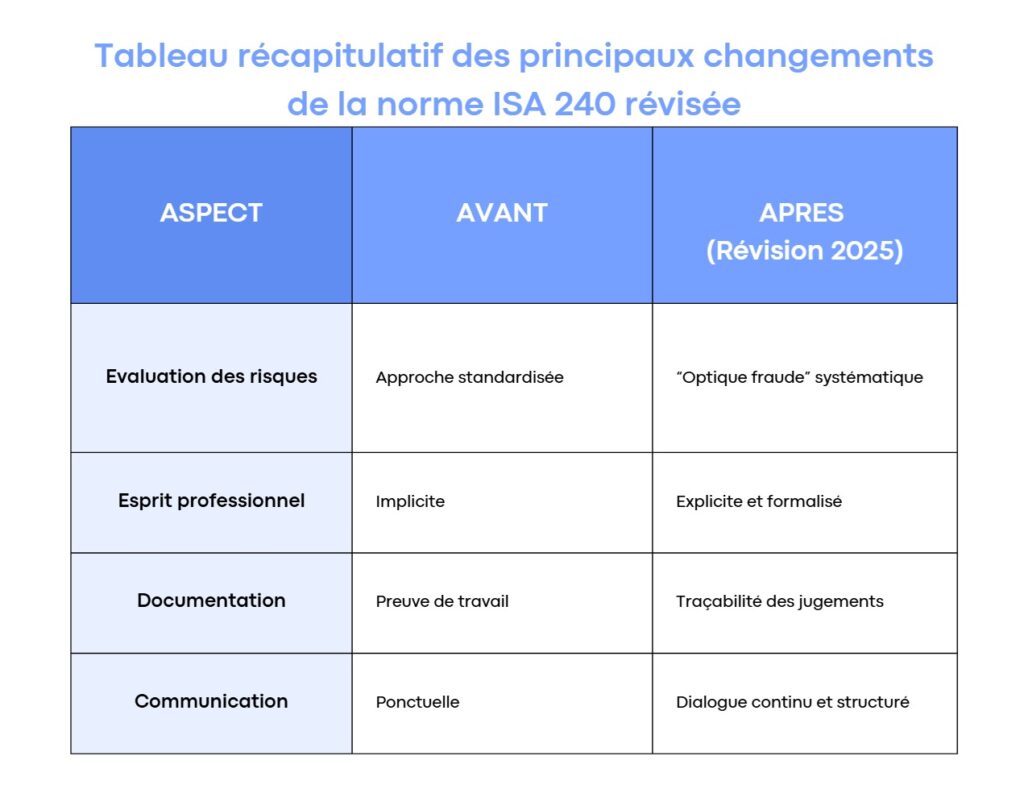

- Enfin, elle renforce la documentation pour une traçabilité optimale des jugements et procédures.

La transformation de l’évaluation des risques

L’un des apports les plus significatifs de cette révision réside dans le renforcement de l’évaluation des risques. En effet, l’auditeur doit désormais appliquer une « optique fraude » systématique lors de l’identification des risques.

De plus, cette approche s’accompagne d’un lien plus marqué avec d’autres normes, notamment l’ISA 315 révisée.

Ainsi, l’évaluation ne se limite plus à une approche standardisée. Elle devient une investigation proactive et approfondie.

La formalisation de l’esprit critique

Par ailleurs, l’esprit critique professionnel, auparavant implicite, devient explicitement formalisé dans la norme. Cela se traduit par l’obligation pour l’auditeur d’adopter un état d’esprit interrogatif tout au long de la mission.

En pratique, cela signifie qu’il doit remettre en cause de manière systématique les informations obtenues. En fait, il doit faire des recherches sur toute condition suggérant qu’un document pourrait ne pas être authentique.

Le renforcement de la communication et de la transparence

En outre, la communication bidirectionnelle avec la direction et les administrateurs connaît un renforcement notable. En effet, deux mesures caractérisent un niveau de transparence accrue :

- d’une part, les échanges doivent être plus fréquents et structurés avec le management.

- de l’autre, la norme ISA 240 révisée introduit une nouvelle obligation de divulguer des questions clés d’audit liées à la fraude dans le rapport. Cette mesure concerne les sociétés cotées.

Par conséquent, cette transparence accrue répond aux attentes croissantes des parties prenantes.

Les impacts concrets pour les auditeurs

Réorientation de la charge de travail

Face à ces évolutions, les auditeurs doivent s’attendre à une augmentation de la charge de travail. Ceci est particulièrement vrai en phase de planification.

En effet, l’évaluation approfondie des risques et la documentation détaillée des jugements nécessitent un investissement temps significatif. Cela permet de générer des gains en qualité et en confiance publique. En France, cela se traduit par l’obligation de 120 heures de formation professionnelle continue (FPC) sur trois ans, avec des modules CNCC dédiés à l’ISA 240.

Toutefois, l’introduction du seuil de « clairement sans conséquence » permet de moduler les investigations sur des fraudes mineures. Ainsi, ce seuil conduit à alléger la charge pour les questions non significatives.

Un besoin impératif de formation

De plus, le développement de compétences spécifiques devient indispensable. Les auditeurs doivent notamment se former :

- aux techniques forensiques,

- à l’analyse de données avancée

- et à l’utilisation des outils technologiques.

Pour les cabinets d’audit, cela signifie adapter les processus et investir en outils IA pour un audit continu, avec des impacts modérés sur les coûts. Ceci reste particulièrement scalables pour les PME.

En outre, cette révision intègre la technologie de manière innovante, offrant des guidances sur l’IA pour détecter les fraudes. En effet, celles-ci sont indispensables pour détecter les transactions atypiques ou les anomalies indicatrices de fraude.

Aussi, en matière de risques émergents comme les fraudes cyber ( par exemple, les deepfakes) sont analysés via des méthodes avancées. A ce titre, on peut citer des tests imprévisibles ou l’application du machine learning sur les entrées de journal.

L’influence réglementaire en lien avec la norme ISA 240 révisée

D’autre part, l’alignement avec les directives européennes (comme la CSRD pour les ESG) renforce les audits. Par là même, elles augmentent le risque de sanctions en cas de non-conformité.

Techniquement, les méthodes de détection évoluent vers des outils technologiques novateurs et une analyse des risques émergents.

Opérationnellement, la mise en conformité passe par :

- des checklists de l’IAASB,

- des stratégies de prévention comme des audits internes renforcés,

- et des recommandations concrètes pour une intégration fluide.

Les implications de la norme ISA 240 révisée pour les PME

Une attente accrue en matière de documentation

Bien que la norme s’adresse aux auditeurs, les PME sont directement concernées par ses implications.

Premièrement, elles doivent anticiper des demandes accrues de documentation sur leurs mécanismes de prévention et de détection de la fraude. En fait, les auditeurs doivent adopter une « optique de fraude » plus robuste dès l’identification des risques. Cette optique inclut notamment :

- une compréhension des programmes de lanceurs d’alerte (si existants)

- et une présomption renforcée de risque de fraude dans la reconnaissance des revenus (avec possibilité de réfutation limitée, mais adaptée aux PME simples).

Pour les PME, cela signifie une évaluation plus ciblée, potentiellement bénéfique pour détecter des fraudes précoces. Cependant, cela pourrait entraîner des questions plus approfondies de l’auditeur à la direction. Or, cela conduirait à augmenter légèrement le temps d’audit.

Deuxièmement, elles devront démontrer l’efficacité de leurs contrôles internes. Cela inclut les procédures de signalement des irrégularités. Ainsi, la norme ISA 240 révisée renforce les procédures (ex. : tests imprévisibles, examen des estimations pour biais de gestion). Toutefois, cette norme permet une scalabilité via l’utilisation de technologies.

C’est par exemple le cas des outils automatisés pour analyser les données entières dans des PME avec des volumes limités. Aussi, cela aide à maintenir l’efficacité pour les petites entités, où les contrôles internes sont souvent moins formels.

Une opportunité d’amélioration de la gouvernance

Néanmoins, cette évolution représente une opportunité pour les PME d’améliorer leur gouvernance. En effet, les communications avec la direction et les responsables de la gouvernance (TCWG) sont plus continues et proportionnées aux circonstances de l’entité.

En intégrant l’analyse des risques de fraude et des contrôles internes à l’ordre du jour des réunions de direction, elles peuvent :

- non seulement faciliter le dialogue avec l’auditeur,

- mais aussi renforcer la robustesse de leur organisation.

D’ailleurs, pour les PME non cotées, cela renforce le dialogue sur les risques de fraude sans exigences de reporting public excessives. Tout concourt alors à favoriser une meilleure gouvernance interne.

Approche pratique de la mise en œuvre de la norme ISA 240 révisée

Exemples d’application de la norme pour une PME

Par exemple, considérons une PME de distribution où l’entreprise familiale gonfle les ventes pour obtenir un prêt. Dans ce cas, l’auditeur applique la présomption sur les revenus. Concrètement, il interroge le gérant et vérifie les contrats inhabituels via des tests imprévisibles, détectant ainsi une anomalie en fin d’année.

De même, dans une PME de services, une manipulation d’estimations pour provisions est identifiée grâce à des outils tech simples comme Excel, suivie d’une visite surprise pour confirmer les biais.

Ou encore, dans une PME commerciale, une falsification mineure de facture (500 €) est gérée via le seuil « insignifiant », limitant l’extension des tests et communiquant directement au gérant.

Ces scénarios démontrent les mécanismes de détection. Il peut ainsi être question de :

- un comptage physique inopiné pour les stocks dans une PME manufacturière,

- ou une vérification de rapports durabilité pour contrer le greenwashing ESG.

Par conséquent, ils illustrent comment intégrer ces pratiques de manière proportionnée, surtout pour les PME.

Feuille de route pour une mise en œuvre réussie

- Phase 1 : Diagnostic et planification (Dès maintenant)

Pour commencer, il est essentiel de réaliser un diagnostic précis de l’écart entre les pratiques actuelles et les nouvelles exigences. Cela passe par l’adoption d’un processus de mise en conformité avec des checklists scalables et des outils IA pour des audits continus.

Ensuite, l’élaboration d’un plan de formation adapté aux équipes doit être engagée. Il est alors possible de développer des stratégies de prévention via des formations CNCC et des collaborations avec des experts ESG.

Parallèlement, l’investissement dans les technologies d’analyse de données représente une priorité. Effectivement, les auditeurs doivent se former en continu pour maîtriser la technologie et les risques avancés.

- Phase 2 : Expérimentation et adaptation (2025)

Dans un deuxième temps, l’adoption anticipée de la norme, conjointement avec l’ISA 570 révisée sur la continuité d’exploitation, est encouragée. Cette approche permet de tester les nouveaux processus et de former les équipes en conditions réelles. De plus, la mise en place d’un dialogue renforcé avec les clients et les comités d’audit s’avère nécessaire.

- Phase 3 : Généralisation et optimisation (2026)

Enfin, la généralisation des nouvelles pratiques à l’ensemble des missions doit s’accompagner d’une mesure continue de leur efficacité. Au final, l’objectif est de transformer cette évolution réglementaire en levier de performance et de différenciation.

Conclusion : Vers un audit plus robuste et créateur de valeur

In fine, la norme ISA 240 révisée ne doit pas être perçue comme une simple contrainte réglementaire. En fait, il s’agit bien d’une opportunité stratégique pour transformer la pratique de l’audit en un atout compétitif.

En effet, elle permet aux auditeurs de :

- renforcer la qualité de leurs missions,

- développer de nouvelles compétences

- et de restaurer la confiance des parties prenantes.

Par conséquent, l’anticipation de ces changements en vue d’en faire un levier d’innovation conduisent d’emblée au respect des exigences de cette norme. Il en découle aussi une création de valeur durable pour les clients et pour la profession dans son ensemble.

Pour en savoir plus :